2023年报-2024年一季报点评:奶油延续放量,Q1利润率大幅修复.pdf

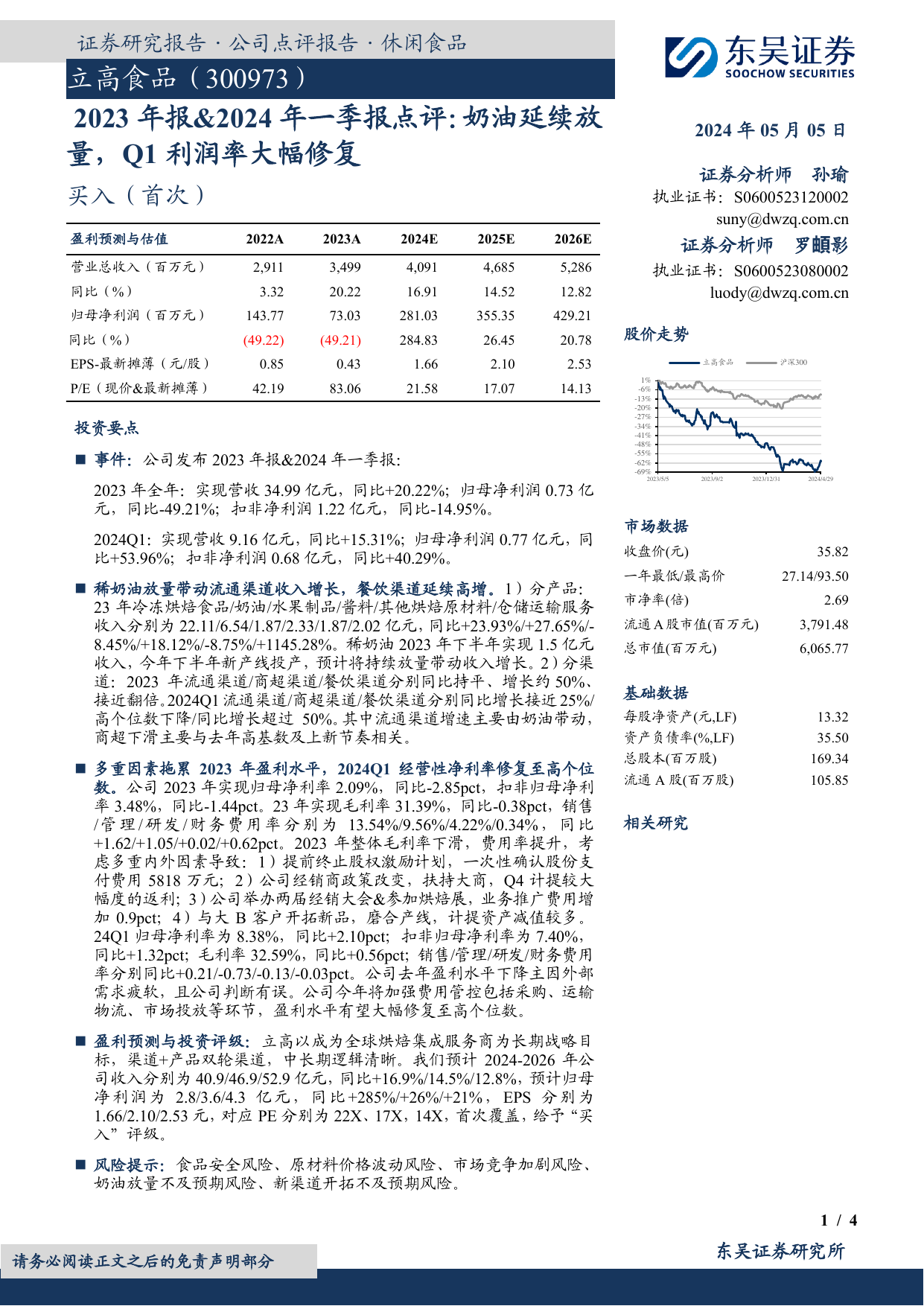

证券研究报告·公司点评报告·休闲食品东吴证券研究所1/4请务必阅读正文之后的免责声明部分立高食品(300973)2023年报&2024年一季报点评:奶油延续放量,Q1利润率大幅修复2024年05月05日证券分析师孙瑜执业证书:S0600523120002suny@dwzq.com.cn证券分析师罗頔影执业证书:S0600523080002luody@dwzq.com.cn股价走势市场数据收盘价(元)35.82一年最低/最高价27.14/93.50市净率(倍)2.69流通A股市值(百万元)3,791.48总市值(百万元)6,065.77基础数据每股净资产(元,LF)13.32资产负债率(%,LF)35.50总股本(百万股)169.34流通A股(百万股)105.85相关研究买入(首次)[Table_EPS]盈利预测与估值2022A2023A2024E2025E2026E营业总收入(百万元)2,9113,4994,0914,6855,286同比(%)3.3220.2216.9114.5212.82归母净利润(百万元)143.7773.03281.03355.35429.21同比(%)(49.22)(49.21)284.8326.4520.78EPS-最新摊薄(元/股)0.850.431.662.102.53P/E(现价&最新摊薄)42.1983.0621.5817.0714.13[Table_Tag][Table_Summary]投资要点◼事件:公司发布2023年报&2024年一季报:2023年全年:实现营收34.99亿元,同比+20.22%;归母净利润0.73亿元,同比-49.21%;扣非净利润1.22亿元,同比-14.95%。2024Q1:实现营收9.16亿元,同比+15.31%;归母净利润0.77亿元,同比+53.96%;扣非净利润0.68亿元,同比+40.29%。◼稀奶油放量带动流通渠道收入增长,餐饮渠道延续高增。1)分产品:23年冷冻烘焙食品/奶油/水果制品/酱料/其他烘焙原材料/仓储运输服务收入分别为22.11/6.54/1.87/2.33/1.87/2.02亿元,同比+23.93%/+27.65%/-8.45%/+18.12%/-8.75%/+1145.28%。稀奶油2023年下半年实现1.5亿元收入,今年下半年新产线投产,预计将持续放量带动收入增长。2)分渠道:2023年流通渠道/商超渠道/餐饮渠道分别同比持平、增长约50%、接近翻倍。2024Q1流通渠道/商超渠道/餐饮渠道分别同比增长接近25%/高个位数下降/同比增长超过50%。其中流通渠道增速主要由奶油带动,商超下滑主要与去年高基数及上新节奏相关。◼多重因素拖累2023年盈利水平,2024Q1经营性净利率修复至高个位数。公司2023年实现归母净利率2.09%,同比-2.85pct,扣非归母净利率3.48%,同比-1.44pct。23年实现毛利率31.39%,同比-0.38pct,销售/管理/研发/财务费用率分别为13.54%/9.56%/4.22%/0.34%,同比+1.62/+1.05/+0.02/+0.62pct。2023年整体毛利率下滑,费用率提升,考虑多重内外因素导致:1)提前终止股权激励计划,一次性确认股份支付费用5818万元;2)公司经销商政策改变,扶持大商,Q4计提较大幅度的返利;3)公司举办两届经销大会&参加烘焙展,业务推广费用增加0.9pct;4)与大B客户开拓新品,磨合产线,计提资产减值较多。24Q1归母净利率为8.38%,同比+2.10pct;扣非归母净利率为7.40%,同比+1.32pct;毛利率32.59%,同比+0.56pct;销售/管理/研发/财务费用率分别同比+0.21/-0.73/-0.13/-0.03pct。公司去年盈利水平下降主因外部需求疲软,且公司判断有误。公司今年将加强费用管控包括采购、运输物流、市场投放等环节,盈利水平有望大幅修复至高个位数。◼盈利预测与投资评级:立高以成为全球烘焙集成服务商为长期战略目标,渠道+产品双轮渠道,中长期逻辑清晰。我们预计2024-2026年公司收入分别为40.9/46.9/52.9亿元,同比+16.9%/14.5%/12.8%,预计归母净利润为2.8/3.6/4.3亿元,同比+285%/+26%/+21%,EPS分别为1.66/2.10/2.53元,对应PE分别为22X、17X,14X,首次覆盖,给予“买入”评级。◼风险提示:食品安全风险、原材料价格波动风险、市场竞争加剧风险、奶油放量不及预期风险、新渠道开拓不及预期风险。-69%-62%-55%-48%-41%-34%-27%-20%-13%-6%1%2023/5/52023/9/22023/12/312024/4/29立高食品沪深300请务必阅读正文之后的免责声明部分公司点评报告东吴证券研究所2/4图1:2023年立高食品归母净利润增速贡献拆分图2:2024Q1立高食品归母净利润增速贡献拆分数据来源:Wind、东吴证券研究所数据来源:Wind、东吴证券研究所注:上表均为利润表单项对归母净利润增速贡献的拆分,即归母净利润增速=下列所有项增速贡献的总和20.22%-9.2%-0.3%-39.5%-26.2%-15.0%1.2%6.7%1.1%0.1%3.29%0.0%-4.1%13.6%1.4%-49.21%-60.00%-50.00%-40.00%-30.00%-20.00%-10.00%0.00%10.00%20.00%30.00%营收毛利率营业税金率销售费用率管理费用率财务费用率资产减值损失其他收益投资收益公允价值变动信用减值损失资产处置损益营业外收支所得税少数股东权益归母净利润增速15.31%10.3%1.6%-3.7%15.8%0.5%-4.0%-6%18.6%5.9%0.0%0.0%-9.8%-9.1%1.1%53.96%-20.0%-10.0%0.0%10.0%20.0%30.0%40.0%50.0%60.0%营收毛利率营业税金率销售费用率管理费用率财务费用率资产减值损失信用减值损失其他收益投资收益公允价值变动资产处置损益营业外收支净额所得税少数股东权益归母净利润增速请务必阅读正文之后的免责声明部分公司点评报告东吴证券研究所3/4立高食品三大财务预测表[Table_Finance]资产负债表(百万元)2023A2024E2025E2026E利润表(百万元)2023A2024E2025E2026E流动资产1,9772,2782,8133,484营业总收入3,4994,0914,6855,286货币资金及交易性金融资产1,3141,6102,1152,761营业成本(含金融类)2,4012,7923,1873,591经营性应收款项241267292315税金及附加31354045存货262253264276销售费用474479539603合同资产0000管理费用334270300328其他流动资产160148141132研发费用148172192214非流动资产1,9632,0321,9551,822财务费用12695长期股权投资0000加:其他收益28293337固定资产及使用权资产1,1