策略专题研究-港股/ADR:中资股1Q24财报披露追踪(一).pdf

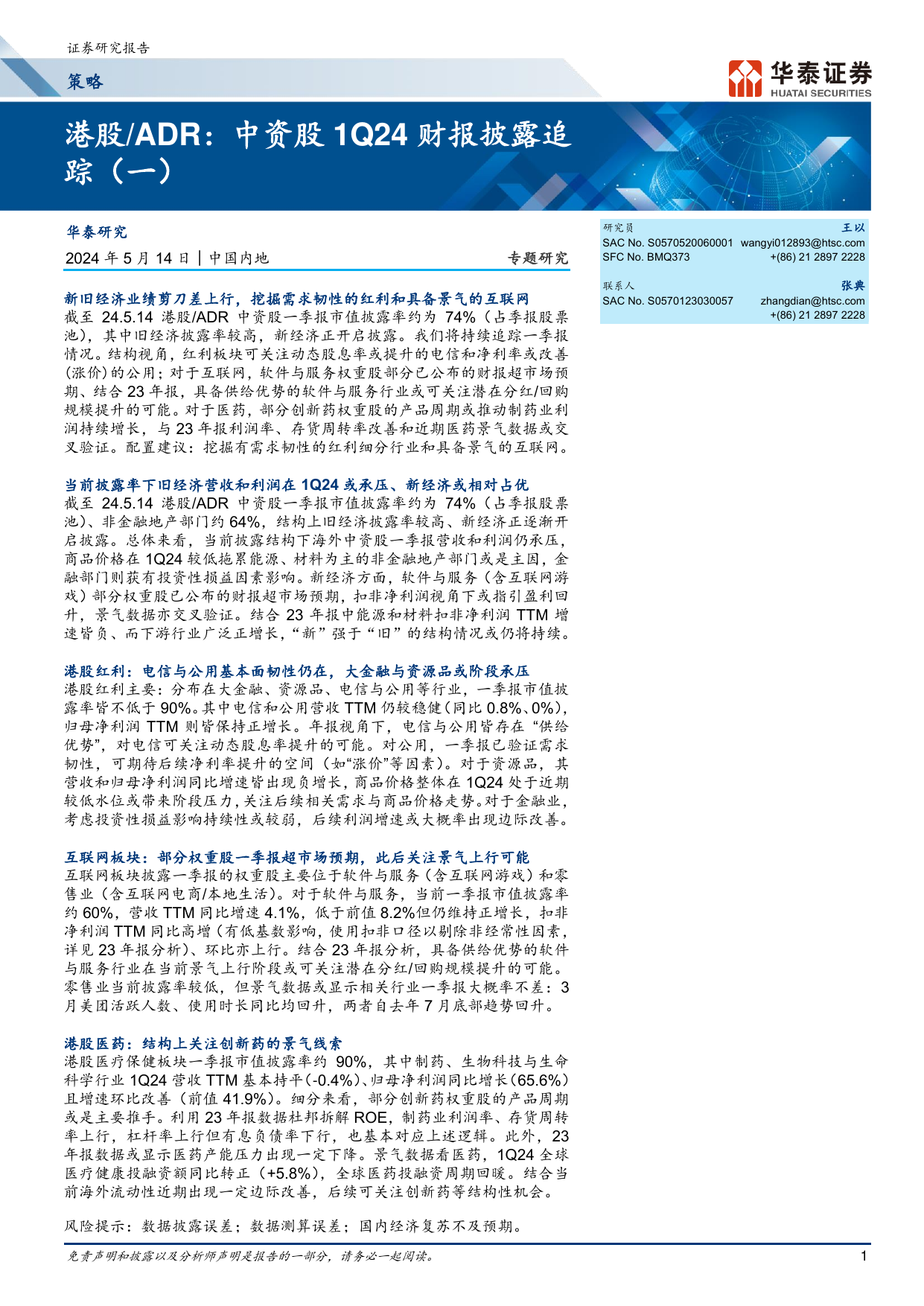

免责声明和披露以及分析师声明是报告的一部分,请务必一起阅读。1证券研究报告策略港股/ADR:中资股1Q24财报披露追踪(一)华泰研究研究员王以SACNo.S0570520060001SFCNo.BMQ373wangyi012893@htsc.com+(86)2128972228联系人张典SACNo.S0570123030057zhangdian@htsc.com+(86)21289722282024年5月14日│中国内地专题研究新旧经济业绩剪刀差上行,挖掘需求韧性的红利和具备景气的互联网截至24.5.14港股/ADR中资股一季报市值披露率约为74%(占季报股票池),其中旧经济披露率较高,新经济正开启披露。我们将持续追踪一季报情况。结构视角,红利板块可关注动态股息率或提升的电信和净利率或改善(涨价)的公用;对于互联网,软件与服务权重股部分已公布的财报超市场预期、结合23年报,具备供给优势的软件与服务行业或可关注潜在分红/回购规模提升的可能。对于医药,部分创新药权重股的产品周期或推动制药业利润持续增长,与23年报利润率、存货周转率改善和近期医药景气数据或交叉验证。配置建议:挖掘有需求韧性的红利细分行业和具备景气的互联网。当前披露率下旧经济营收和利润在1Q24或承压、新经济或相对占优截至24.5.14港股/ADR中资股一季报市值披露率约为74%(占季报股票池)、非金融地产部门约64%,结构上旧经济披露率较高、新经济正逐渐开启披露。总体来看,当前披露结构下海外中资股一季报营收和利润仍承压,商品价格在1Q24较低拖累能源、材料为主的非金融地产部门或是主因,金融部门则获有投资性损益因素影响。新经济方面,软件与服务(含互联网游戏)部分权重股已公布的财报超市场预期,扣非净利润视角下或指引盈利回升,景气数据亦交叉验证。结合23年报中能源和材料扣非净利润TTM增速皆负、而下游行业广泛正增长,“新”强于“旧”的结构情况或仍将持续。港股红利:电信与公用基本面韧性仍在,大金融与资源品或阶段承压港股红利主要:分布在大金融、资源品、电信与公用等行业,一季报市值披露率皆不低于90%。其中电信和公用营收TTM仍较稳健(同比0.8%、0%),归母净利润TTM则皆保持正增长。年报视角下,电信与公用皆存在“供给优势”,对电信可关注动态股息率提升的可能。对公用,一季报已验证需求韧性,可期待后续净利率提升的空间(如“涨价”等因素)。对于资源品,其营收和归母净利润同比增速皆出现负增长,商品价格整体在1Q24处于近期较低水位或带来阶段压力,关注后续相关需求与商品价格走势。对于金融业,考虑投资性损益影响持续性或较弱,后续利润增速或大概率出现边际改善。互联网板块:部分权重股一季报超市场预期,此后关注景气上行可能互联网板块披露一季报的权重股主要位于软件与服务(含互联网游戏)和零售业(含互联网电商/本地生活)。对于软件与服务,当前一季报市值披露率约60%,营收TTM同比增速4.1%,低于前值8.2%但仍维持正增长,扣非净利润TTM同比高增(有低基数影响,使用扣非口径以剔除非经常性因素,详见23年报分析)、环比亦上行。结合23年报分析,具备供给优势的软件与服务行业在当前景气上行阶段或可关注潜在分红/回购规模提升的可能。零售业当前披露率较低,但景气数据或显示相关行业一季报大概率不差:3月美团活跃人数、使用时长同比均回升,两者自去年7月底部趋势回升。港股医药:结构上关注创新药的景气线索港股医疗保健板块一季报市值披露率约90%,其中制药、生物科技与生命科学行业1Q24营收TTM基本持平(-0.4%)、归母净利润同比增长(65.6%)且增速环比改善(前值41.9%)。细分来看,部分创新药权重股的产品周期或是主要推手。利用23年报数据杜邦拆解ROE,制药业利润率、存货周转率上行,杠杆率上行但有息负债率下行,也基本对应上述逻辑。此外,23年报数据或显示医药产能压力出现一定下降。景气数据看医药,1Q24全球医疗健康投融资额同比转正(+5.8%),全球医药投融资周期回暖。结合当前海外流动性近期出现一定边际改善,后续可关注创新药等结构性机会。风险提示:数据披露误差;数据测算误差;国内经济复苏不及预期。免责声明和披露以及分析师声明是报告的一部分,请务必一起阅读。2策略研究港股/ADR:中资股1Q24财报披露追踪(截至2024.5.14)图表1:港股/ADR:中资股1Q24财报,营收TTM更新情况一览(截至2024.5.14)资料来源:Wind,华泰研究一级分类二级分类三级分类2021-12-312022-03-312022-06-302022-09-302022-12-312023-03-312023-06-302023-09-302023-12-312024-03-31当前披露率能源36.2%46.1%30.0%19.1%9.6%2.8%-4.1%-1.8%-6.4%-6.9%96%材料28.3%23.6%8.6%-1.6%-5.8%-7.4%-7.8%-0.7%-2.0%-7.0%98%金属、非金属与采矿39.8%36.3%18.3%6.2%1.8%-2.0%-3.9%2.1%-2.0%-6.5%98%化工50.3%30.8%19.0%6.3%-0.1%2.3%-6.8%-15.2%-5.6%0%建材Ⅲ8.8%2.1%-9.8%-17.6%-22.8%-20.5%-17.2%-7.6%-1.2%-8.3%100%容器与包装-17.0%-16.5%-30.5%-28.9%-25.5%-23.9%-11.1%-9.7%-26.7%0%纸与林木产品10.7%-6.1%-7.7%-12.3%-11.2%-12.4%-20.1%-20.2%-17.6%-11.1%100%工业19.0%13.5%1.3%-5.1%-5.1%-5.6%-4.5%1.9%4.1%2.6%84%资本货物14.8%9.0%-1.2%-5.9%-4.1%-3.4%-2.6%3.8%4.9%1.9%100%电气设备1.7%-1.6%-11.0%-16.8%-10.3%-11.2%-4.6%3.6%1.2%0.7%98%机械16.1%1.8%-14.0%-18.0%-17.6%-11.1%-3.6%4.1%6.5%4.9%100%商业和专业服务41.7%40.8%32.5%23.4%-7.4%-11.6%-14.8%-10.4%-8.6%-13.1%81%运输42.9%39.9%14.0%-1.7%-10.0%-15.2%-13.0%-6.6%0.8%6.7%69%可选消费31.0%24.7%12.9%10.0%9.7%10.6%14.4%19.3%19.2%13.7%33%汽车与汽车零部件29.8%23.4%17.4%25.5%30.8%32.4%38.5%38.5%32.2%17.9%61%耐用消费品与服装11.7%9.6%2.5%-1.1%-2.2%-1.4%-1.3%4.5%5.8%3.1%100%消费者服务Ⅱ26.4%12.0%-5.8%-10.3%-14.2%-8.2%4.9%15.0%24.9%10.3%60%媒体Ⅱ12.7%5.9%-7.6%-14.6%-13.9%-9.9%-5.6%