美国经济:CPI重回缓慢降温趋势.pdf

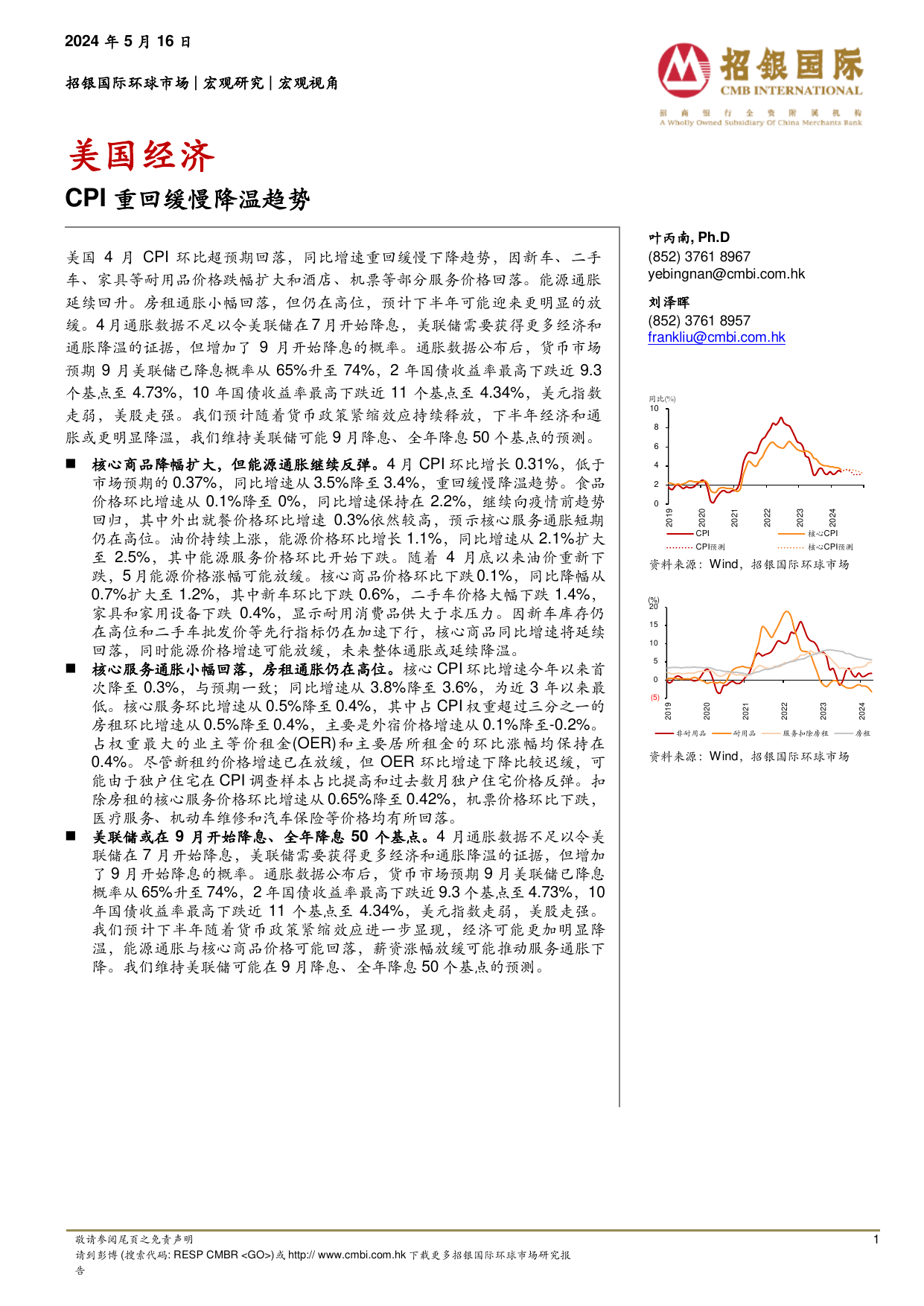

敬请参阅尾页之免责声明请到彭博(搜索代码:RESPCMBR)或http://www.cmbi.com.hk下载更多招银国际环球市场研究报告1MN2024年5月16日招银国际环球市场|宏观研究|宏观视角美国经济CPI重回缓慢降温趋势美国4月CPI环比超预期回落,同比增速重回缓慢下降趋势,因新车、二手车、家具等耐用品价格跌幅扩大和酒店、机票等部分服务价格回落。能源通胀延续回升。房租通胀小幅回落,但仍在高位,预计下半年可能迎来更明显的放缓。4月通胀数据不足以令美联储在7月开始降息,美联储需要获得更多经济和通胀降温的证据,但增加了9月开始降息的概率。通胀数据公布后,货币市场预期9月美联储已降息概率从65%升至74%,2年国债收益率最高下跌近9.3个基点至4.73%,10年国债收益率最高下跌近11个基点至4.34%,美元指数走弱,美股走强。我们预计随着货币政策紧缩效应持续释放,下半年经济和通胀或更明显降温,我们维持美联储可能9月降息、全年降息50个基点的预测。核心商品降幅扩大,但能源通胀继续反弹。4月CPI环比增长0.31%,低于市场预期的0.37%,同比增速从3.5%降至3.4%,重回缓慢降温趋势。食品价格环比增速从0.1%降至0%,同比增速保持在2.2%,继续向疫情前趋势回归,其中外出就餐价格环比增速0.3%依然较高,预示核心服务通胀短期仍在高位。油价持续上涨,能源价格环比增长1.1%,同比增速从2.1%扩大至2.5%,其中能源服务价格环比开始下跌。随着4月底以来油价重新下跌,5月能源价格涨幅可能放缓。核心商品价格环比下跌0.1%,同比降幅从0.7%扩大至1.2%,其中新车环比下跌0.6%,二手车价格大幅下跌1.4%,家具和家用设备下跌0.4%,显示耐用消费品供大于求压力。因新车库存仍在高位和二手车批发价等先行指标仍在加速下行,核心商品同比增速将延续回落,同时能源价格增速可能放缓,未来整体通胀或延续降温。核心服务通胀小幅回落,房租通胀仍在高位。核心CPI环比增速今年以来首次降至0.3%,与预期一致;同比增速从3.8%降至3.6%,为近3年以来最低。核心服务环比增速从0.5%降至0.4%,其中占CPI权重超过三分之一的房租环比增速从0.5%降至0.4%,主要是外宿价格增速从0.1%降至-0.2%。占权重最大的业主等价租金(OER)和主要居所租金的环比涨幅均保持在0.4%。尽管新租约价格增速已在放缓,但OER环比增速下降比较迟缓,可能由于独户住宅在CPI调查样本占比提高和过去数月独户住宅价格反弹。扣除房租的核心服务价格环比增速从0.65%降至0.42%,机票价格环比下跌,医疗服务、机动车维修和8)?(D>?+i0?-?2禰?所回落。美联储或在9月开始降息、全年降息50个基点。4月通胀数据不足以令美联储在7月开始降息,美联储需要获得更多经济和通胀降温的证据,但增加了9月开始降息的概率。通胀数据公布后,货币市场预期9月美联储已降息概率从65%升至74%,2年国债收益率最高下跌近9.3个基点至4.73%,10年国债收益率最高下跌近11个基点至4.34%,美元指数走弱,美股走强。我们预计下半年随着货币政策紧缩效应进一步显现,经济可能更加明显降温,能源通胀与核心商品价格可能回落,薪资涨幅放缓可能推动服务通胀下降。我们维持美联储可能在9月降息、全年降息50个基点的预测。叶丙南,Ph.D(852)37618967yebingnan@cmbi.com.hk刘泽菝(852)37618957frankliu@cmbi.com.hk资料来源:Wind,招银国际环球市场资料来源:Wind,招银国际环球市场0246810201920202021202220232024CPI核心CPICPI预测核心CPI预测同比(%)(5)05101520201920202021202220232024非耐用品耐用品服务扣除房租房租(%)2024年5月16日敬请参阅尾页之免责声明2图1:主要项目对美国CPI同比增速的拉动资料来源:Wind,招银国际环球市场图2:美国PCE与核心PCE同比增速资料来源:Wind,招银国际环球市场图3:美国不变价收入增速资料来源:Wind,招银国际环球市场图4:美国家庭储蓄率资料来源:Wind,招银国际环球市场图5:美国家庭累计超额储蓄资料来源:Wind,招银国际环球市场图6:美国家庭商品与服务消费资料来源:Wind,招银国际环球市场(2)0246810(2)02468102018201920202021202220232024食品能源核心商品核心服务(除房租)房租CPI同比增速(百分点)(百分点)0246820112012201320142015201620172018201920202021202220232024PCE核心PCE同比(%)(100)(50)050100150200(20)(15)(10)(5)051015202530201920202021202220232024可支配收入(左轴)雇员报酬(左轴)财产与其他收入(左轴)转移支付收入(右轴)同比(%)同比(%)05101520253035201620172018201920202021202220232024家庭储蓄率(%)(1.5)(1.0)(0.5)0.00.51.01.52.02.520202021202220232024累计超额储蓄(基于2019年储蓄率)累计超额储蓄(基于2017-2019年储蓄增速)(十亿美元)63646566676869(15)(10)(5)05101520252018201920202021202220232024不变价商品消费(左轴)不变价服务消费(左轴)服务消费占比(右轴)同比(%)(%)2024年5月16日敬请参阅尾页之免责声明3图7:美国商品通胀与制造业库存、全球PMI资料来源:Wind,招银国际环球市场图8:全球M2增速与大宗商品价格涨幅资料来源:Wind,招银国际环球市场图9:中国股市与全球工业、金属价格周期资料来源:Wind,招银国际环球市场图10:美国菲利普斯曲线资料来源:Wind,招银国际环球市场图11:美国薪资增速与核心通胀资料来源:Wind,招银国际环球市场图12:美国家庭财富与偿债负担率资料来源:Wind,招银国际环球市场4246505458(6)(4)(2)02468101214162012201320142015201620172018201920202021202220232024美国商品CPI(左轴)美国制造业库存指数(右轴)全球PMI(右轴)同比(%)(指数)(40)(30)(20)(10)010203040506070(10)(5)0510152025201320142015201620172018201920202021202220232024美中日欧M2增速(左轴)RJ/CRB指数增速(右轴)同比增速(%)同比增速(%)5.56.06.57.07.5234520052006200720082009201020112012201320142015201620172018201920202021202220232024MSCI中国指数(左轴)CRB工业指数(右轴)CRB