情绪投资系列:情绪投资的机构视角.pdf

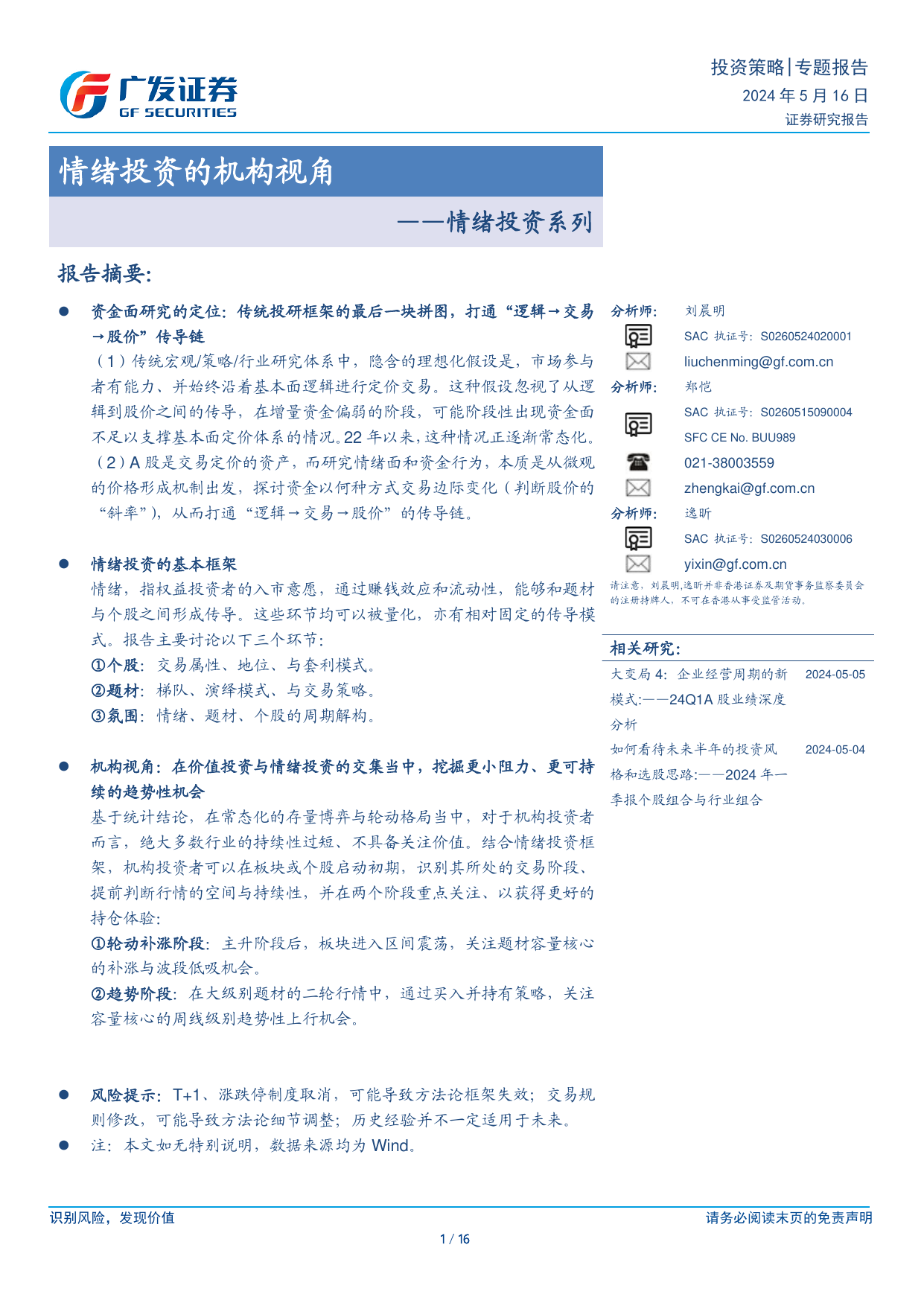

识别风险,发现价值请务必阅读末页的免责声明1/16Xml[Table_Page]投资策略|专题报告2024年5月16日证券研究报告[Table_Title]情绪投资的机构视角——情绪投资系列[Table_Summary]报告摘要:⚫资金面研究的定位:传统投研框架的最后一块拼图,打通“逻辑→交易→股价”传导链(1)传统宏观/策略/行业研究体系中,隐含的理想化假设是,市场参与者有能力、并始终沿着基本面逻辑进行定价交易。这种假设忽视了从逻辑到股价之间的传导,在增量资金偏弱的阶段,可能阶段性出现资金面不足以支撑基本面定价体系的情况。22年以来,这种情况正逐渐常态化。(2)A股是交易定价的资产,而研究情绪面和资金行为,本质是从微观的价格形成机制出发,探讨资金以何种方式交易边际变化(判断股价的“斜率”),从而打通“逻辑→交易→股价”的传导链。⚫情绪投资的基本框架情绪,指权益投资者的入市意愿,通过赚钱效应和流动性,能够和题材与个股之间形成传导。这些环节均可以被量化,亦有相对固定的传导模式。报告主要讨论以下三个环节:①个股:交易属性、地位、与套利模式。②题材:梯队、演绎模式、与交易策略。③氛围:情绪、题材、个股的周期解构。⚫机构视角:在价值投资与情绪投资的交集当中,挖掘更小阻力、更可持续的趋势性机会基于统计结论,在常态化的存量博弈与轮动格局当中,对于机构投资者而言,绝大多数行业的持续性过短、不具备关注价值。结合情绪投资框架,机构投资者可以在板块或个股启动初期,识别其所处的交易阶段、提前判断行情的空间与持续性,并在两个阶段重点关注、以获得更好的持仓体验:①轮动补涨阶段:主升阶段后,板块进入区间震荡,关注题材容量核心的补涨与波段低吸机会。②趋势阶段:在大级别题材的二轮行情中,通过买入并持有策略,关注容量核心的周线级别趋势性上行机会。⚫风险提示:T+1、涨跌停制度取消,可能导致方法论框架失效;交易规则修改,可能导致方法论细节调整;历史经验并不一定适用于未来。⚫注:本文如无特别说明,数据来源均为Wind。[Table_Author]分析师:刘晨明SAC执证号:S0260524020001liuchenming@gf.com.cn分析师:郑恺SAC执证号:S0260515090004SFCCENo.BUU989021-38003559zhengkai@gf.com.cn分析师:逸昕SAC执证号:S0260524030006yixin@gf.com.cn请注意,刘晨明,逸昕并非香港证券及期货事务监察委员会的注册持牌人,不可在香港从事受监管活动。[Table_DocReport]相关研究:大变局4:企业经营周期的新模式:——24Q1A股业绩深度分析2024-05-05如何看待未来半年的投资风格和选股思路:——2024年一季报个股组合与行业组合2024-05-04识别风险,发现价值请务必阅读末页的免责声明2/16[Table_PageText]投资策略|专题报告一、绪论:基本面or情绪面?从A股边际定价权说起(一)机构投资者定价基本面质地,活跃资金定价边际变化A股市场由交易定价,能够借助交易量优势、用自身偏好影响市场定价体系的,主要有三大类投资者:外资、内资机构、活跃资金。一般认为:①外资和内资机构,审美更注重基本面质地的定价(EPS),叠加交易合规因素,导致内外资机构通常倾向于买入并持有、而非择时策略。②活跃资金,更注重基本面预期与情绪的边际变化(PE),交易限制相对较少,因此其交易通常更灵活频繁。图1:A股主要投资者及其二级市场偏好数据来源:广发证券发展研究中心(二)情绪主导的题材行情占优,反映中长期基本面投资者定价能力趋势下降22年以来,以内资机构为代表的中长期基本面投资者,持仓体验开始下滑。这种主观感受并非不可衡量:①收益方面:偏股混合型基金指数连续两年下行。背景是22年以来,股票型基金发行持续下滑,以及外资暂停趋势流入、进入平台期。由于机构以买入并持有策略为主,边际交易主要来自增量资金配置,因此在增量资金流入放缓的阶段,机构交易减少,对应边际定价权减弱。②波动方面:行业轮动速度的下限和中枢提升。通过构建轮动指数来刻画行业轮动速度,20-21年内外资机构稳定提供增量资金入市,行情的持续性在半年以上,体现为行业轮动速度连续6个月以上收敛。22年起(特别是8月以后),机构定价权减弱,交易频繁、注重择时的活跃资金更多影响市场边际定价,行情的持续性也缩减至1-4个月左右。识别风险,发现价值请务必阅读末页的免责声明3/16[Table_PageText]投资策略|专题报告图2:增量资金影响全A与股票基金净值表现数据来源:Wind,广发证券发展研究中心。基金发行统计口径:以成立日计算,普通股票型+偏股混合型+平衡混合型+灵活配置型。万得全A、偏股混合型基金指数收盘价经放缩,仅反映趋势,不反映实际值。图3:22年以来A股行业轮动节奏提速数据来源:Wind,广发证券发展研究中心05,00010,00015,00020,00002004006008001,00020172018201920202021202220232024基金发行(亿份)北向资金累计净买入(亿元,右轴)万得全A偏股混合型基金指数外资存量博弈200205210215220225230235240245250201920202021202220232024行业轮动指数10M6M6M4M4M1M越来越难出现中期级别行情轮动速度的下限与中枢双升识别风险,发现价值请务必阅读末页的免责声明4/16[Table_PageText]投资策略|专题报告二、情绪/题材周期:理解与量化(一)情绪是资金入市意愿的反映,通过赚钱效应,实现与题材的相互传递情绪是资金入市意愿的反映。一般情绪周期可以分为三个阶段:混沌期、涨潮期、退潮期。题材是具备相同属性个股的集合。这种特征可以来自基本面属性(如行业、地域、股权关系等),也可以来自交易属性(如次新、超跌、防御等)。一般题材周期分为5个阶段:启动、发酵、加速、分歧、结束。资金入市意愿,通过市场赚钱效应,实现与题材的相互传递。在情绪向好、入市意愿积极的阶段,理论上题材/个股能够获得更强的资金承接,更可能打开赚钱效应,使入市意愿进一步提升。相反地,如果资金入市意愿减弱,则对应题材/个股的承接力度下降,亏钱效应可能放大,并进一步削弱入市意愿。图4:情绪与题材的关系数据来源:广发证券发展研究中心(二)情绪/题材周期的指标体系市场总体情绪:指数涨跌幅(沪指为主)、成交额、个股涨跌比例等。一般情况下,指数涨跌±1%以内,成交额8000-10000亿元左右,短线情绪可以独立于市场总体情绪运行。成交额大于1万亿元、或小于8000亿元,分别反映交投情绪活跃、或进入冰点。指数跌超1%、叠加成交额放量,反映恐慌情绪扩散化。短线情绪:市场高度板(最高连板数量)、涨跌停家数。注册制交易新规生态的一般情况下,涨停家数在30-50家左右(春节后60-90家)、高度板3-5连板(简记为3-5B)左右。涨停家数超过上下沿,意味着情绪过于一致或分歧,次日大概率反转。需要注意的是,高度板也受到题材周期的影响,不完全与情绪周期正相关。赚钱效应:当日炸板率、晋级率、涨停股次日涨幅等。