宏观点评:4月企业盈利超季节性回正的信号.pdf

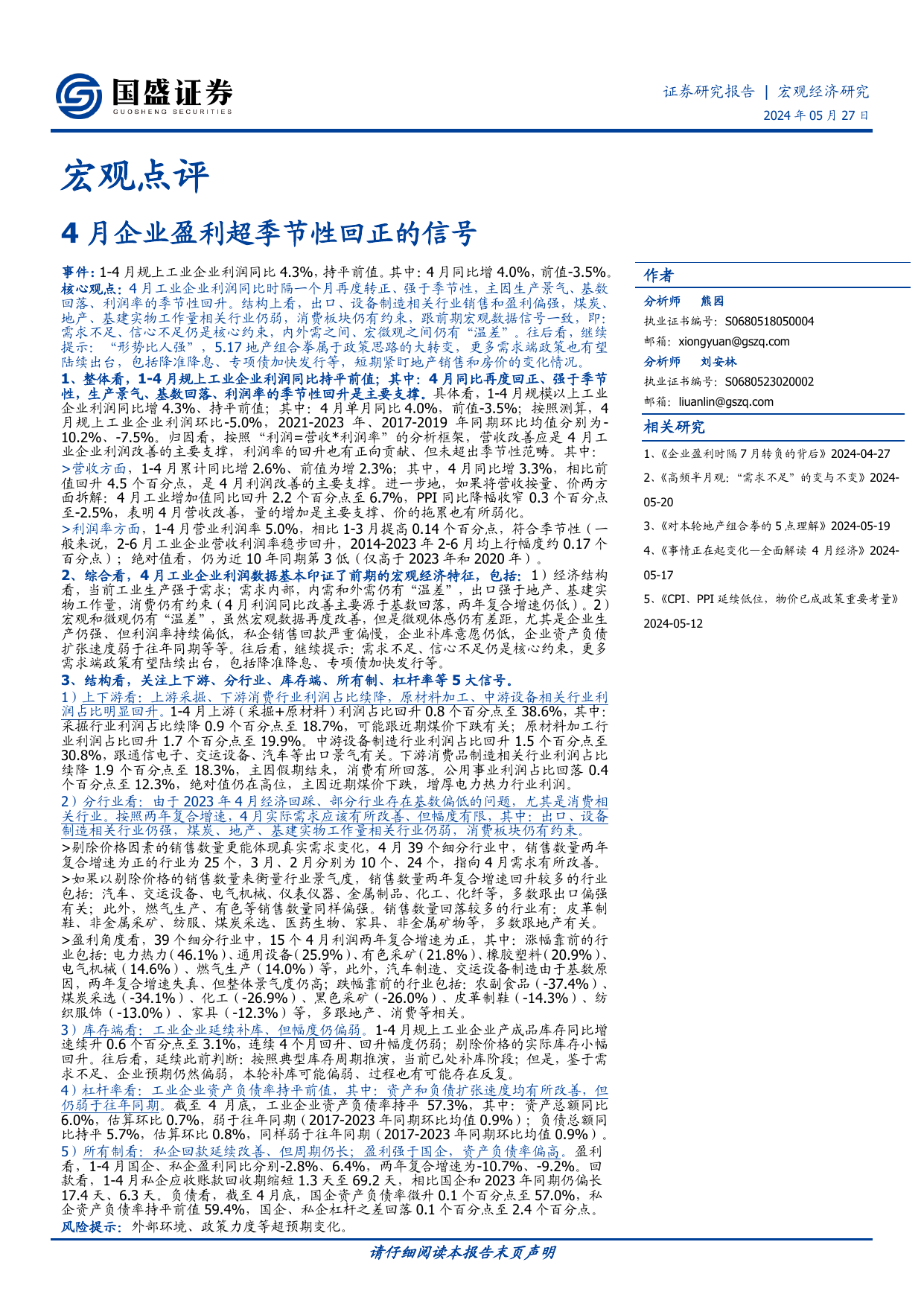

请仔细阅读本报告末页声明证券研究报告|宏观经济研究2024年05月27日宏观点评4月企业盈利超季节性回正的信号事件:1-4月规上工业企业利润同比4.3%,持平前值。其中:4月同比增4.0%,前值-3.5%。核心观点:4月工业企业利润同比时隔一个月再度转正、强于季节性,主因生产景气、基数回落、利润率的季节性回升。结构上看,出口、设备制造相关行业销售和盈利偏强,煤炭、地产、基建实物工作量相关行业仍弱,消费板块仍有约束,跟前期宏观数据信号一致,即:需求不足、信心不足仍是核心约束,内外需之间、宏微观之间仍有“温差”。往后看,继续提示:“形势比人强”,5.17地产组合拳属于政策思路的大转变,更多需求端政策也有望陆续出台,包括降准降息、专项债加快发行等,短期紧盯地产销售和房价的变化情况。1、整体看,1-4月规上工业企业利润同比持平前值;其中:4月同比再度回正、强于季节性,生产景气、基数回落、利润率的季节性回升是主要支撑。具体看,1-4月规模以上工业企业利润同比增4.3%、持平前值;其中:4月单月同比4.0%,前值-3.5%;按照测算,4月规上工业企业利润环比-5.0%,2021-2023年、2017-2019年同期环比均值分别为-10.2%、-7.5%。归因看,按照“利润=营收*利润率”的分析框架,营收改善应是4月工业企业利润改善的主要支撑,利润率的回升也有正向贡献、但未超出季节性范畴。其中:>营收方面,1-4月累计同比增2.6%、前值为增2.3%;其中,4月同比增3.3%,相比前值回升4.5个百分点,是4月利润改善的主要支撑。进一步地,如果将营收按量、价两方面拆解:4月工业增加值同比回升2.2个百分点至6.7%,PPI同比降幅收窄0.3个百分点至-2.5%,表明4月营收改善,量的增加是主要支撑、价的拖累也有所弱化。>利润率方面,1-4月营业利润率5.0%,相比1-3月提高0.14个百分点,符合季节性(一般来说,2-6月工业企业营收利润率稳步回升,2014-2023年2-6月均上行幅度约0.17个百分点);绝对值看,仍为近10年同期第3低(仅高于2023年和2020年)。2、综合看,4月工业企业利润数据基本印证了前期的宏观经济特征,包括:1)经济结构看,当前工业生产强于需求;需求内部,内需和外需仍有“温差”,出口强于地产、基建实物工作量,消费仍有约束(4月利润同比改善主要源于基数回落,两年复合增速仍低)。2)宏观和微观仍有“温差”,虽然宏观数据再度改善,但是微观体感仍有差距,尤其是企业生产仍强、但利润率持续偏低,私企销售回款严重偏慢,企业补库意愿仍低,企业资产负债扩张速度弱于往年同期等等。往后看,继续提示:需求不足、信心不足仍是核心约束,更多需求端政策有望陆续出台,包括降准降息、专项债加快发行等。3、结构看,关注上下游、分行业、库存端、所有制、杠杆率等5大信号。1)上下游看:上游采掘、下游消费行业利润占比续降,原材料加工、中游设备相关行业利润占比明显回升。1-4月上游(采掘+原材料)利润占比回升0.8个百分点至38.6%,其中:采掘行业利润占比续降0.9个百分点至18.7%,可能跟近期煤价下跌有关;原材料加工行业利润占比回升1.7个百分点至19.9%。中游设备制造行业利润占比回升1.5个百分点至30.8%,跟通信电子、交运设备、汽车等出口景气有关。下游消费品制造相关行业利润占比续降1.9个百分点至18.3%,主因假期结束,消费有所回落。公用事业利润占比回落0.4个百分点至12.3%,绝对值仍在高位,主因近期煤价下跌,增厚电力热力行业利润。2)分行业看:由于2023年4月经济回踩、部分行业存在基数偏低的问题,尤其是消费相关行业。按照两年复合增速,4月实际需求应该有所改善、但幅度有限,其中:出口、设备制造相关行业仍强,煤炭、地产、基建实物工作量相关行业仍弱,消费板块仍有约束。>剔除价格因素的销售数量更能体现真实需求变化,4月39个细分行业中,销售数量两年复合增速为正的行业为25个,3月、2月分别为10个、24个,指向4月需求有所改善。>如果以剔除价格的销售数量来衡量行业景气度,销售数量两年复合增速回升较多的行业包括:汽车、交运设备、电气机械、仪表仪器、金属制品、化工、化纤等,多数跟出口偏强有关;此外,燃气生产、有色等销售数量同样偏强。销售数量回落较多的行业有:皮革制鞋、非金属采矿、纺服、煤炭采选、医药生物、家具、非金属矿物等,多数跟地产有关。>盈利角度看,39个细分行业中,15个4月利润两年复合增速为正,其中:涨幅靠前的行业包括:电力热力(46.1%)、通用设备(25.9%)、有色采矿(21.8%)、橡胶塑料(20.9%)、电气机械(14.6%)、燃气生产(14.0%)等,此外,汽车制造、交运设备制造由于基数原因,两年复合增速失真、但整体景气度仍高;跌幅靠前的行业包括:农副食品(-37.4%)、煤炭采选(-34.1%)、化工(-26.9%)、黑色采矿(-26.0%)、皮革制鞋(-14.3%)、纺织服饰(-13.0%)、家具(-12.3%)等,多跟地产、消费等相关。3)库存端看:工业企业延续补库、但幅度仍偏弱。1-4月规上工业企业产成品库存同比增速续升0.6个百分点至3.1%,连续4个月回升、回升幅度仍弱;剔除价格的实际库存小幅回升。往后看,延续此前判断:按照典型库存周期推演,当前已处补库阶段;但是,鉴于需求不足、企业预期仍然偏弱,本轮补库可能偏弱、过程也有可能存在反复。4)杠杆率看:工业企业资产负债率持平前值,其中:资产和负债扩张速度均有所改善,但仍弱于往年同期。截至4月底,工业企业资产负债率持平57.3%,其中:资产总额同比6.0%,估算环比0.7%,弱于往年同期(2017-2023年同期环比均值0.9%);负债总额同比持平5.7%,估算环比0.8%,同样弱于往年同期(2017-2023年同期环比均值0.9%)。5)所有制看:私企回款延续改善、但周期仍长;盈利强于国企,资产负债率偏高。盈利看,1-4月国企、私企盈利同比分别-2.8%、6.4%,两年复合增速为-10.7%、-9.2%。回款看,1-4月私企应收账款回收期缩短1.3天至69.2天,相比国企和2023年同期仍偏长17.4天、6.3天。负债看,截至4月底,国企资产负债率微升0.1个百分点至57.0%,私企资产负债率持平前值59.4%,国企、私企杠杆之差回落0.1个百分点至2.4个百分点。风险提示:外部环境、政策力度等超预期变化。作者分析师熊园执业证书编号:S0680518050004邮箱:xiongyuan@gszq.com分析师刘安林执业证书编号:S0680523020002邮箱:liuanlin@gszq.com相关研究1、《企业盈利时隔7月转负的背后》2024-04-272、《高频半月观:“需求不足”的变与不变》2024-05-203、《对本轮地产组合拳的5点理解》2024-05-194、《事情正在起变化—全面解读4月经济》2024-05-175、《CPI、PPI延续低位,物价已成政策重要考量》2024-05-122024年05月27日P.2请仔细阅读本报告末页声明图表1:4月工业企业利润当月同比再度回正图表2:4月营收改善,量的增加是主