1-5月进出口数据点评:需关注出口修复过程中的结构性问题.pdf

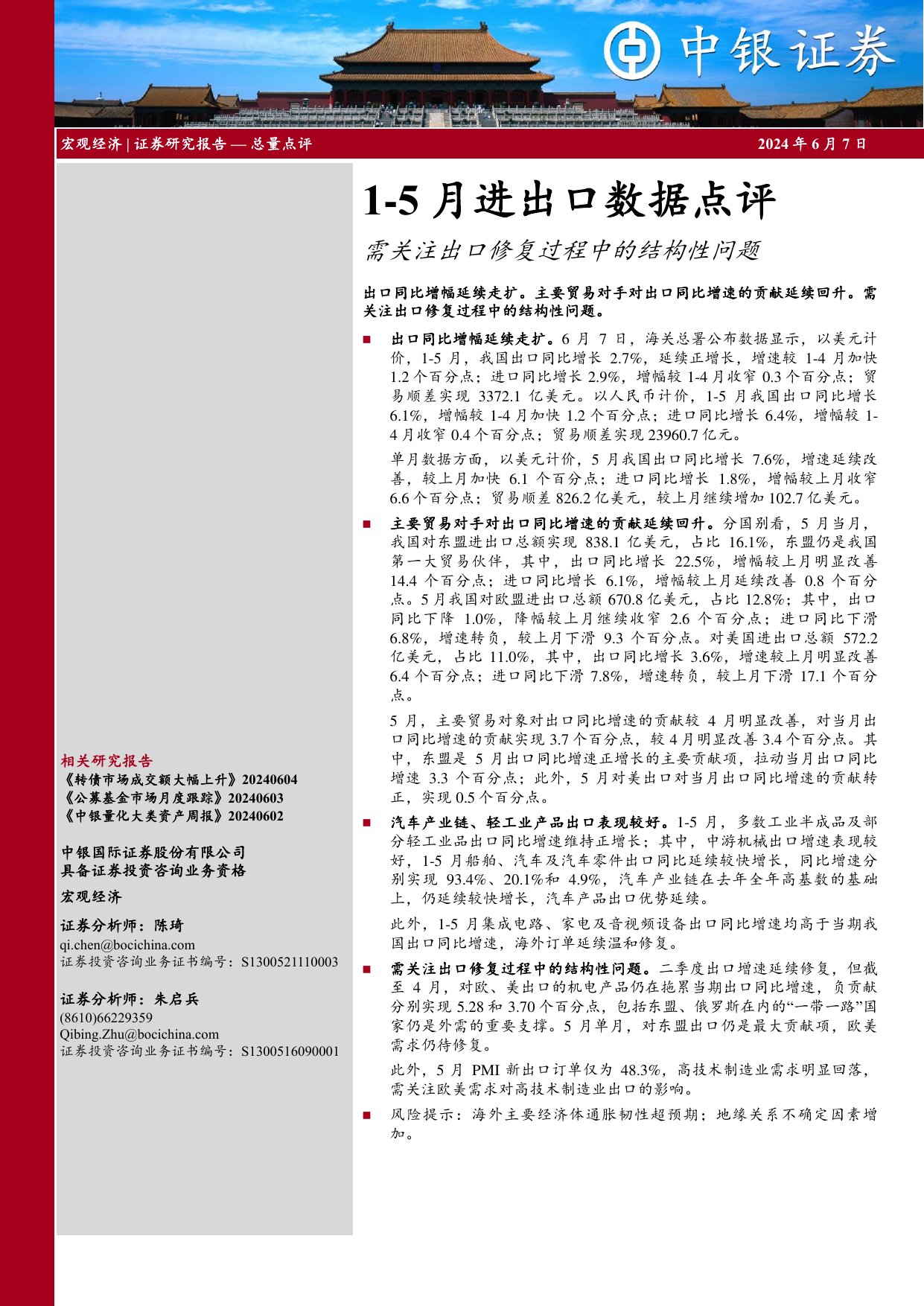

宏观经济|证券研究报告—总量点评2024年6月7日相关研究报告《转债市场成交额大幅上升》20240604《公募基金市场月度跟踪》20240603《中银量化大类资产周报》20240602中银国际证券股份有限公司具备证券投资咨询业务资格宏观经济证券分析师:陈琦qi.chen@bocichina.com证券投资咨询业务证书编号:S1300521110003证券分析师:朱启兵(8610)66229359Qibing.Zhu@bocichina.com证券投资咨询业务证书编号:S13005160900011-5月进出口数据点评需关注出口修复过程中的结构性问题出口同比增幅延续走扩。主要贸易对手对出口同比增速的贡献延续回升。需关注出口修复过程中的结构性问题。出口同比增幅延续走扩。6月7日,海关总署公布数据显示,以美元计价,1-5月,我国出口同比增长2.7%,延续正增长,增速较1-4月加快1.2个百分点;进口同比增长2.9%,增幅较1-4月收窄0.3个百分点;贸易顺差实现3372.1亿美元。以人民币计价,1-5月我国出口同比增长6.1%,增幅较1-4月加快1.2个百分点;进口同比增长6.4%,增幅较1-4月收窄0.4个百分点;贸易顺差实现23960.7亿元。单月数据方面,以美元计价,5月我国出口同比增长7.6%,增速延续改善,较上月加快6.1个百分点;进口同比增长1.8%,增幅较上月收窄6.6个百分点;贸易顺差826.2亿美元,较上月继续增加102.7亿美元。主要贸易对手对出口同比增速的贡献延续回升。分国别看,5月当月,我国对东盟进出口总额实现838.1亿美元,占比16.1%,东盟仍是我国第一大贸易伙伴,其中,出口同比增长22.5%,增幅较上月明显改善14.4个百分点;进口同比增长6.1%,增幅较上月延续改善0.8个百分点。5月我国对欧盟进出口总额670.8亿美元,占比12.8%;其中,出口同比下降1.0%,降幅较上月继续收窄2.6个百分点;进口同比下滑6.8%,增速转负,较上月下滑9.3个百分点。对美国进出口总额572.2亿美元,占比11.0%,其中,出口同比增长3.6%,增速较上月明显改善6.4个百分点;进口同比下滑7.8%,增速转负,较上月下滑17.1个百分点。5月,主要贸易对象对出口同比增速的贡献较4月明显改善,对当月出口同比增速的贡献实现3.7个百分点,较4月明显改善3.4个百分点。其中,东盟是5月出口同比增速正增长的主要贡献项,拉动当月出口同比增速3.3个百分点;此外,5月对美出口对当月出口同比增速的贡献转正,实现0.5个百分点。汽车产业链、轻工业产品出口表现较好。1-5月,多数工业半成品及部分轻工业品出口同比增速维持正增长;其中,中游机械出口增速表现较好,1-5月船舶、汽车及汽车零件出口同比延续较快增长,同比增速分别实现93.4%、20.1%和4.9%,汽车产业链在去年全年高基数的基础上,仍延续较快增长,汽车产品出口优势延续。此外,1-5月集成电路、家电及音视频设备出口同比增速均高于当期我国出口同比增速,海外订单延续温和修复。需关注出口修复过程中的结构性问题。二季度出口增速延续修复,但截至4月,对欧、美出口的机电产品仍在拖累当期出口同比增速,负贡献分别实现5.28和3.70个百分点,包括东盟、俄罗斯在内的“一带一路”国家仍是外需的重要支撑。5月单月,对东盟出口仍是最大贡献项,欧美需求仍待修复。此外,5月PMI新出口订单仅为48.3%,高技术制造业需求明显回落,需关注欧美需求对高技术制造业出口的影响。风险提示:海外主要经济体通胀韧性超预期;地缘关系不确定因素增加。2024年6月7日1-5月进出口数据点评2图表1.1-5月进出口同比增速资料来源:Wind,中银证券图表2.1-5月主要产品的出口同比增速图表3.1-5月主要产品的进口同比增速资料来源:Wind,中银证券资料来源:Wind,中银证券图表4.1-5月主要出口产品价格同比增速表现图表5.1-5月主要进口产品价格同比增速表现资料来源:Wind,中银证券资料来源:Wind,中银证券02004006008001,0001,200(30)(20)(10)01020304050602021-052022-052023-052024-05贸易差额:当月值(右轴)出口金额:当月同比(左轴)进口金额:当月同比(左轴)(%)(亿美元)(40)(20)020406080100农产品粮食水海产品纺织纱线、织物及制品服装及衣着附件鞋靴家具及其零件灯具、照明装置塑料制品家用陶瓷器皿箱包及类似容器玩具成品油(海关口径)钢材未锻造的铝及铝材肥料集成电路液晶显示板自动数据处理设备通用机械设备医疗仪器及器械船舶汽车零件汽车和汽车底盘手机家用电器音视频设备及其零件2024-05出口金额:累计同比(%)(50)(40)(30)(20)(10)0102030405060农产品粮食肉及杂碎大豆食用植物油鲜、干水果及坚果美容化妆品及洗护用品原油成品油(海关口径)天然气铁矿砂及其精矿钢材铜矿砂及其精矿未锻造的铜及铜材初级形状的塑料天然及合成橡胶原木及锯材纸浆肥料半导体器件液晶显示板集成电路自动数据处理设备机床汽车和汽车底盘汽车零件空载重量超过2吨的飞机医疗仪器及器械2024-05进口金额:累计同比(%)-40-30-20-1001020粮食水海产品家用陶瓷器皿鞋靴成品油(海关口径)钢材未锻造的铝及铝材肥料集成电路汽车和汽车底盘手机家用电器(%)-60-50-40-30-20-100102030肥料原油成品油(海关口径)钢材粮食集成电路原木及锯材食用植物油纸浆未锻造的铜及铜材汽车和汽车底盘肉及杂碎天然及合成橡胶(包括胶乳)空载重量超过2吨的飞机铜矿砂及其精矿二极管及类似半导体器件机床液晶显示板鲜、干水果及坚果铁矿砂及其精矿(%)2024年6月7日1-5月进出口数据点评3披露声明本报告准确表述了证券分析师的个人观点。该证券分析师声明,本人未在公司内、外部机构兼任有损本人独立性与客观性的其他职务,没有担任本报告评论的上市公司的董事、监事或高级管理人员;也不拥有与该上市公司有关的任何财务权益;本报告评论的上市公司或其它第三方都没有或没有承诺向本人提供与本报告有关的任何补偿或其它利益。中银国际证券股份有限公司同时声明,将通过公司网站披露本公司授权公众媒体及其他机构刊载或者转发证券研究报告有关情况。如有投资者于未经授权的公众媒体看到或从其他机构获得本研究报告的,请慎重使用所获得的研究报告,以防止被误导,中银国际证券股份有限公司不对其报告理解和使用承担任何责任。评级体系说明以报告发布日后公司股价/行业指数涨跌幅相对同期相关市场指数的涨跌幅的表现为基准:公司投资评级:买入:预计该公司股价在未来6-12个月内超越基准指数20%以上;增持:预计该公司股价在未来6-12个月内超越基准指数10%-20%;中性:预计该公司股价在未来6-12个月内相对基准指数变动幅度在-10%-10%之间;减持:预计该公司股价在未来6-12个月内相对基准指数跌幅在10%以上;未有评级:因无法获取必要的资料或者其他原因,未能给出明确的投资评级。行业投资评级:强于大市:预计该行业指数在未来6-12个月内表现强于基准指数