银行间市场个贷ABS超额利差报告2024Q1.pdf

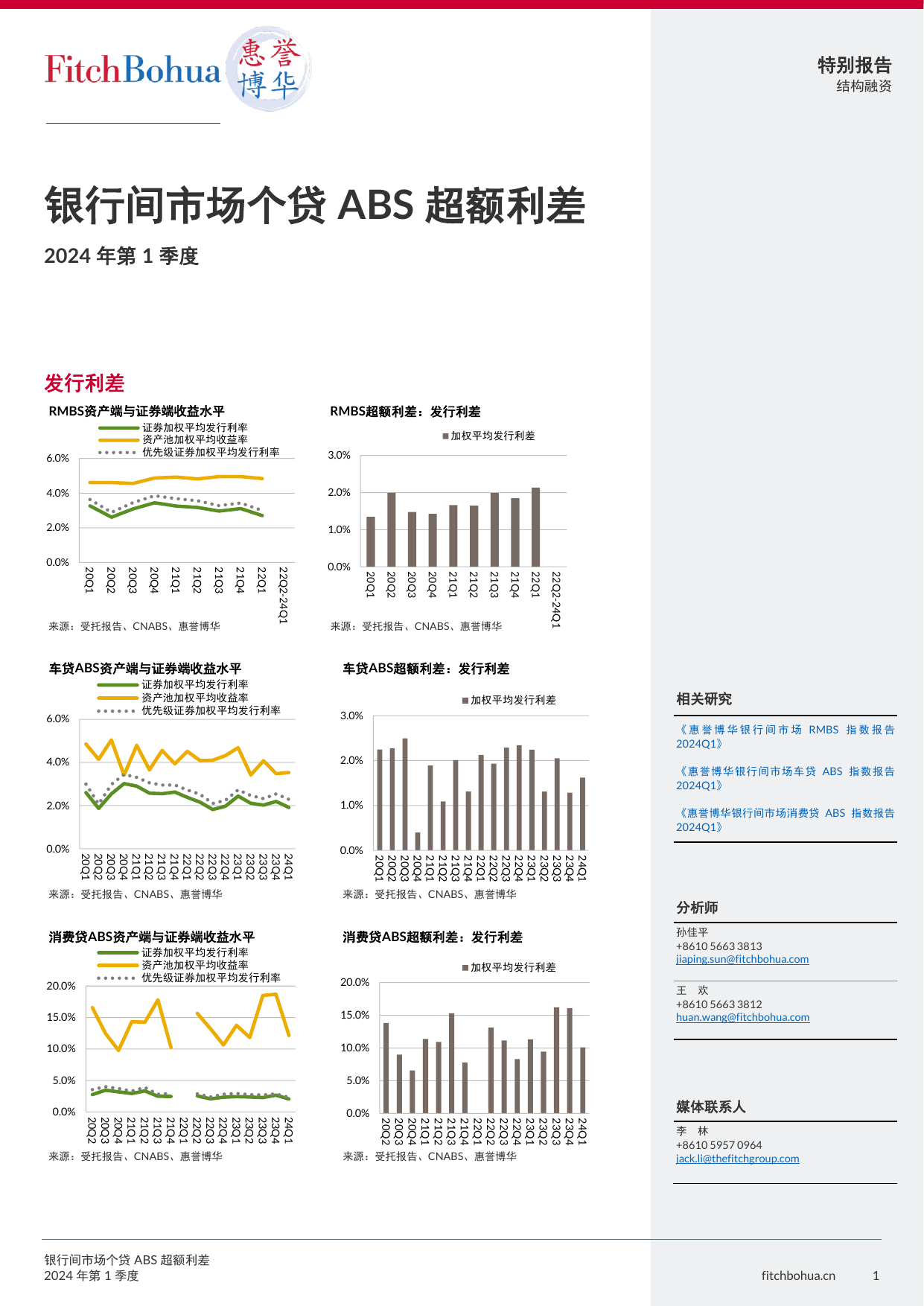

银行间市场个贷ABS超额利差2024年第1季度fitchbohua.cn1特别报告结构融资银行间市场个贷ABS超额利差2024年第1季度发行利差0.0%2.0%4.0%6.0%20Q120Q220Q320Q421Q121Q221Q321Q422Q122Q2-24Q1RMBS资产端与证券端收益水平证券加权平均发行利率资产池加权平均收益率优先级证券加权平均发行利率来源:受托报告、CNABS、惠誉博华0.0%1.0%2.0%3.0%20Q120Q220Q320Q421Q121Q221Q321Q422Q122Q2-24Q1RMBS超额利差:发行利差加权平均发行利差来源:受托报告、CNABS、惠誉博华0.0%2.0%4.0%6.0%20Q120Q220Q320Q421Q121Q221Q321Q422Q122Q222Q322Q423Q123Q223Q323Q424Q1车贷ABS资产端与证券端收益水平证券加权平均发行利率资产池加权平均收益率优先级证券加权平均发行利率来源:受托报告、CNABS、惠誉博华0.0%1.0%2.0%3.0%20Q120Q220Q320Q421Q121Q221Q321Q422Q122Q222Q322Q423Q123Q223Q323Q424Q1车贷ABS超额利差:发行利差加权平均发行利差来源:受托报告、CNABS、惠誉博华0.0%5.0%10.0%15.0%20.0%20Q220Q320Q421Q121Q221Q321Q422Q122Q222Q322Q423Q123Q223Q323Q424Q1消费贷ABS资产端与证券端收益水平证券加权平均发行利率资产池加权平均收益率优先级证券加权平均发行利率来源:受托报告、CNABS、惠誉博华0.0%5.0%10.0%15.0%20.0%20Q220Q320Q421Q121Q221Q321Q422Q122Q222Q322Q423Q123Q223Q323Q424Q1消费贷ABS超额利差:发行利差加权平均发行利差来源:受托报告、CNABS、惠誉博华相关研究《惠誉博华银行间市场RMBS指数报告2024Q1》《惠誉博华银行间市场车贷ABS指数报告2024Q1》《惠誉博华银行间市场消费贷ABS指数报告2024Q1》分析师孙佳平+861056633813jiaping.sun@fitchbohua.com王欢+861056633812huan.wang@fitchbohua.com媒体联系人李林+861059570964jack.li@thefitchgroup.com银行间市场个贷ABS超额利差2024年第1季度fitchbohua.cn2特别报告结构融资▪RMBS:2024年一季度无RMBS交易发行。▪车贷ABS:2024年一季度共发行5单车贷ABS,其中包括首单工程器械类车贷ABS,三翊2024-1。本季度发行交易的资产池平均收益率较上季度微涨6bps,证券发行利率1则下降近0.3%,一季度车贷ABS发行利差为1.62%,发行利差水平较上季度上涨34bps。▪消费贷ABS:2024年一季度新发行3单消费贷ABS,资产池加权平均收益率为12.2%,较上季度回落6.6个百分点。本季度新增样本中,1单交易来自银行,其余2单交易来自资产利率较高的消费金融公司,总体资产池加权平均收益率仍保持在较高水平;证券加权平均发行利率为2.1%,较上季度下降61bps。由于资产端收益率下行更显著,本季度消费贷ABS发行利差下降5.9个百分点,降至10.1%。运行利差本季度末,RMBS、车贷ABS及消费贷ABS的运行毛利差分别为1.99%、3.06%和16.31%,运行净利差分别为1.55%、2.58%和16.19%,二者之间的差额反映了隐含交易成本。1证券加权平均发行利率的计算权重为各档证券发行规模占初始起算日资产池未偿本金余额的比例。0.0%0.5%1.0%1.5%2.0%2.5%201901201904201907201910202001202004202007202010202101202104202107202110202201202204202207202210202301202304202307202310202401RMBS超额利差:运行利差运行净利差运行毛利差来源:受托报告、Wind、惠誉博华0.0%1.0%2.0%3.0%4.0%201901201904201907201910202001202004202007202010202101202104202107202110202201202204202207202210202301202304202307202310202401车贷ABS超额利差:运行利差运行净利差运行毛利差来源:受托报告、Wind、惠誉博华0.0%5.0%10.0%15.0%20.0%201901201904201907201910202001202004202007202010202101202104202107202110202201202204202207202210202301202304202307202310202401消费贷ABS超额利差:运行利差运行净利差运行毛利差来源:受托报告、Wind、惠誉博华银行间市场个贷ABS超额利差2024年第1季度fitchbohua.cn3特别报告结构融资▪本季度共47单RMBS交易优先级证券兑付完毕,剩余157个样本,退出样本在上季度末的资产池余额占比为22.1%。本季度末退出的样本在上季度末的加权平均毛利差为2.09%,本季度末仍存续的样本在上季度末的加权平均毛利差为1.73%。由于退出样本的利差水平较高,因此削弱了春节后RMBS利差水平小幅跳升的季节效应。▪大部分上季度存续的车贷ABS样本利差水平保持平稳上升,同时本季度新增样本加权平均利差扩大,导致本季度车贷ABS的运行利差持续上涨。▪本季度消费贷ABS运行利差持续上涨。本季度新增样本在季度末的加权平均毛利差为18.69%,显著高于上季度末存续至今的样本水平;同时本季度新增样本的权重达到31.1%,因而驱动利差水平上涨。对于某个交易而言,其当期累计的净利差与期末逾期资产的大小关系,反映了利差对逾期本金的潜在补偿能力。本季度末银行间市场样本RMBS、车贷ABS及消费贷ABS的运行利差明细详见附录3。焦点评析LPR维持不变,贷款利率继续下行2024年5月公布的一年期与五年期LPR较2月下调后的数据没有进一步变化,仍为3.95%及3.45%,另一方面,社会融资规模存量同比以及加权平均贷款利率则持续下行。企业与居民的贷款意愿较低,意味着证券化发行市场潜在资产的减少,及证券化产品收益率或进一步走低。近日,中国人民银行针对住房抵押贷款政策频出,宣布取消全国层面首套和二套住房商业性个人住房抵押贷款利率政策下限、下调个人住房公积金贷款利率等。此举将进一步引导新发放的房贷利率下行,有利于释放房屋购买及置换需求,从而可能引发存量贷款的提前清偿。此外,存量房贷几乎都执行与LPR挂钩的浮动利率,且绝大多贷款的调息时间为为每年初,参考利率为上年末的LPR报价,这意味着在明年年初,若LPR没有再次调整,则绝大多数存量房贷利率仅有10bp下调,相较之下上年末到今年