东方甄选(01797.HK)23年报点评:基建储备蓄势待发,期待淘宝等新渠道放量.pdf

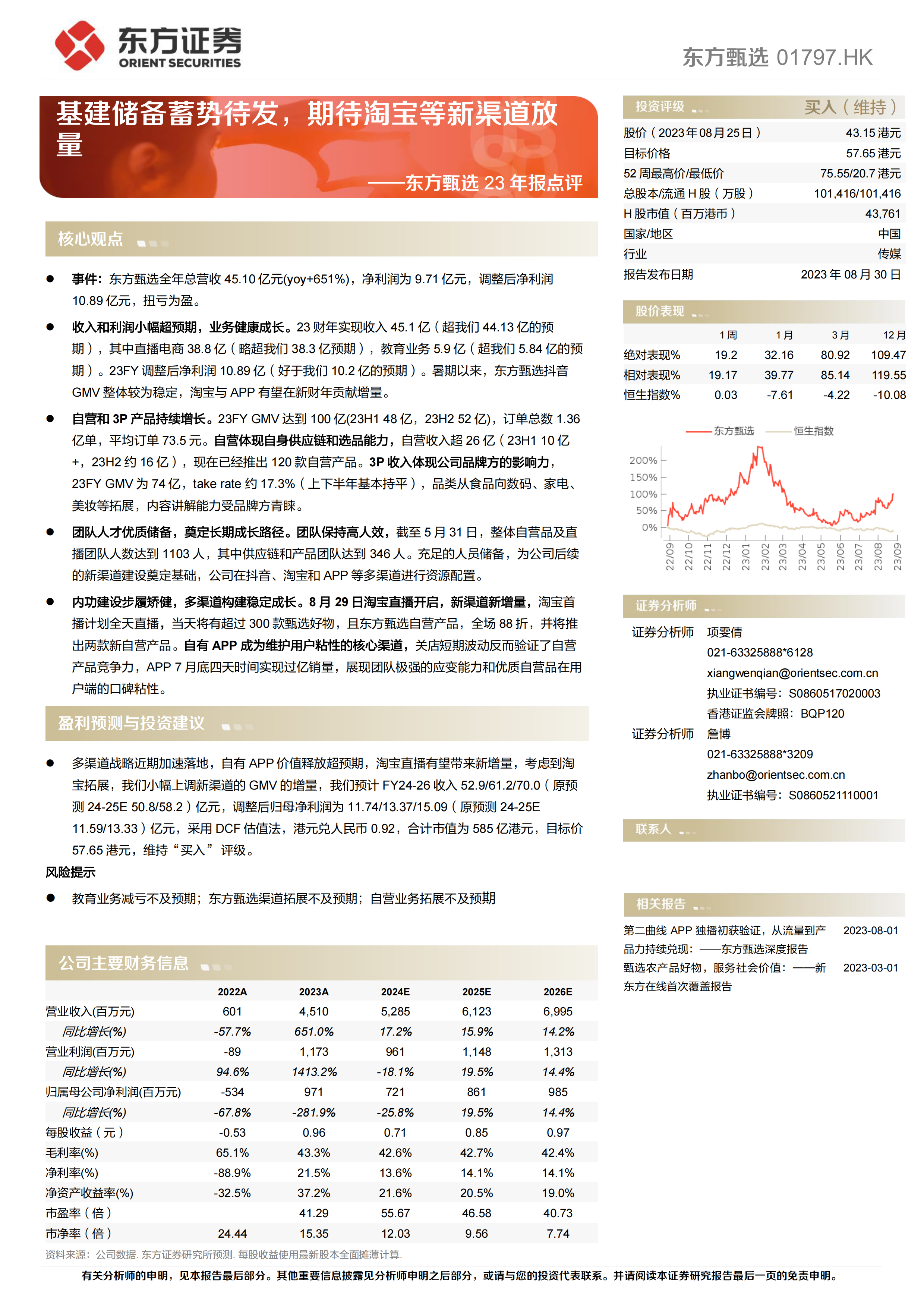

有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。东方甄选01797.HK⚫事件:东方甄选全年总营收45.10亿元(yoy+651%),净利润为9.71亿元,调整后净利润10.89亿元,扭亏为盈。⚫收入和利润小幅超预期,业务健康成长。23财年实现收入45.1亿(超我们44.13亿的预期),其中直播电商38.8亿(略超我们38.3亿预期),教育业务5.9亿(超我们5.84亿的预期)。23FY调整后净利润10.89亿(好于我们10.2亿的预期)。暑期以来,东方甄选抖音GMV整体较为稳定,淘宝与APP有望在新财年贡献增量。⚫自营和3P产品持续增长。23FYGMV达到100亿(23H148亿,23H252亿),订单总数1.36亿单,平均订单73.5元。自营体现自身供应链和选品能力,自营收入超26亿(23H110亿+,23H2约16亿),现在已经推出120款自营产品。3P收入体现公司品牌方的影响力,23FYGMV为74亿,takerate约17.3%(上下半年基本持平),品类从食品向数码、家电、美妆等拓展,内容讲解能力受品牌方青睐。⚫团队人才优质储备,奠定长期成长路径。团队保持高人效,截至5月31日,整体自营品及直播团队人数达到1103人,其中供应链和产品团队达到346人。充足的人员储备,为公司后续的新渠道建设奠定基础,公司在抖音、淘宝和APP等多渠道进行资源配置。⚫内功建设步履矫健,多渠道构建稳定成长。8月29日淘宝直播开启,新渠道新增量,淘宝首播计划全天直播,当天将有超过300款甄选好物,且东方甄选自营产品,全场88折,并将推出两款新自营产品。自有APP成为维护用户粘性的核心渠道,关店短期波动反而验证了自营产品竞争力,APP7月底四天时间实现过亿销量,展现团队极强的应变能力和优质自营品在用户端的口碑粘性。⚫多渠道战略近期加速落地,自有APP价值释放超预期,淘宝直播有望带来新增量,考虑到淘宝拓展,我们小幅上调新渠道的GMV的增量,我们预计FY24-26收入52.9/61.2/70.0(原预测24-25E50.8/58.2)亿元,调整后归母净利润为11.74/13.37/15.09(原预测24-25E11.59/13.33)亿元,采用DCF估值法,港元兑人民币0.92,合计市值为585亿港元,目标价57.65港元,维持“买入”评级。风险提示⚫教育业务减亏不及预期;东方甄选渠道拓展不及预期;自营业务拓展不及预期2022A2023A2024E2025E2026E营业收入(百万元)6014,5105,2856,1236,995同比增长(%)-57.7%651.0%17.2%15.9%14.2%营业利润(百万元)-891,1739611,1481,313同比增长(%)94.6%1413.2%-18.1%19.5%14.4%归属母公司净利润(百万元)-534971721861985同比增长(%)-67.8%-281.9%-25.8%19.5%14.4%每股收益(元)-0.530.960.710.850.97毛利率(%)65.1%43.3%42.6%42.7%42.4%净利率(%)-88.9%21.5%13.6%14.1%14.1%净资产收益率(%)-32.5%37.2%21.6%20.5%19.0%市盈率(倍)41.2955.6746.5840.73市净率(倍)24.4415.3512.039.567.74资料来源:公司数据.东方证券研究所预测.每股收益使用最新股本全面摊薄计算.盈利预测与投资建议核心观点公司主要财务信息股价(2023年08月25日)43.15港元目标价格57.65港元52周最高价/最低价75.55/20.7港元总股本/流通H股(万股)101,416/101,416H股市值(百万港币)43,761国家/地区中国行业传媒报告发布日期2023年08月30日1周1月3月12月绝对表现%19.232.1680.92109.47相对表现%19.1739.7785.14119.55恒生指数%0.03-7.61-4.22-10.08证券分析师项雯倩021-63325888*6128xiangwenqian@orientsec.com.cn执业证书编号:S0860517020003香港证监会牌照:BQP120证券分析师詹博021-63325888*3209zhanbo@orientsec.com.cn执业证书编号:S0860521110001第二曲线APP独播初获验证,从流量到产品力持续兑现:——东方甄选深度报告2023-08-01甄选农产品好物,服务社会价值:——新东方在线首次覆盖报告2023-03-01基建储备蓄势待发,期待淘宝等新渠道放量——东方甄选23年报点评买入(维持)东方甄选年报点评——基建储备蓄势待发,期待淘宝等新渠道放量有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。2投资建议多渠道战略近期加速落地,自有APP价值释放超预期,淘宝直播有望带来新增量,考虑到淘宝拓展,我们小幅上调新渠道的GMV的增量,我们预计FY24-26收入52.9/61.2/70.0(原预测24-25E50.8/58.2)亿元,调整后归母净利润为11.74/13.37/15.09(原预测24-25E11.59/13.33)亿元,采用DCF估值法,港元兑人民币0.92,合计市值为585亿港元,目标价57.65港元,维持“买入”评级。表1:WACC计算及假设参数数值所得税税率T25.00%永续增长率Gn(%)3.00%无风险利率Rf2.57%无杠杆影响的β系数0.80考虑杠杆因素的β系数0.87市场收益率Rm9.79%规模风险因子0.00%公司特有风险0.00%债务比率D/(D+E)10.00%债务利率rd4.20%股权投资成本(Ke)8.84%WACC8.27%数据来源:东方证券研究所表2:DCF估值结果(亿港币)项目数值FCFF折现178终值折现389企业价值567权益价值585每股价值(港元)57.65数据来源:东方证券研究所(港币兑人民币0.92)表3:估值结果敏感性分析(港元)永续增长率Gn(%)57.651.00%2.00%3.00%4.00%5.00%WACC(%)6.27%65.8176.8394.59128.02214.216.77%59.7268.3881.65104.50153.217.27%54.6161.5671.7688.20119.147.77%50.2855.9363.9576.2497.408.27%46.5551.2257.6567.0982.328.77%43.3247.2152.4459.8871.269.27%40.4943.7648.0854.0462.80东方甄选年报点评——基建储备蓄势待发,期待淘宝等新渠道放量有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。39.77%37.9840.7744.3749.235