2023年半年度报告点评:23H1经营性现金流5年首次回正,有望受益城中村改造和化债政策、新型业务发展提速.pdf

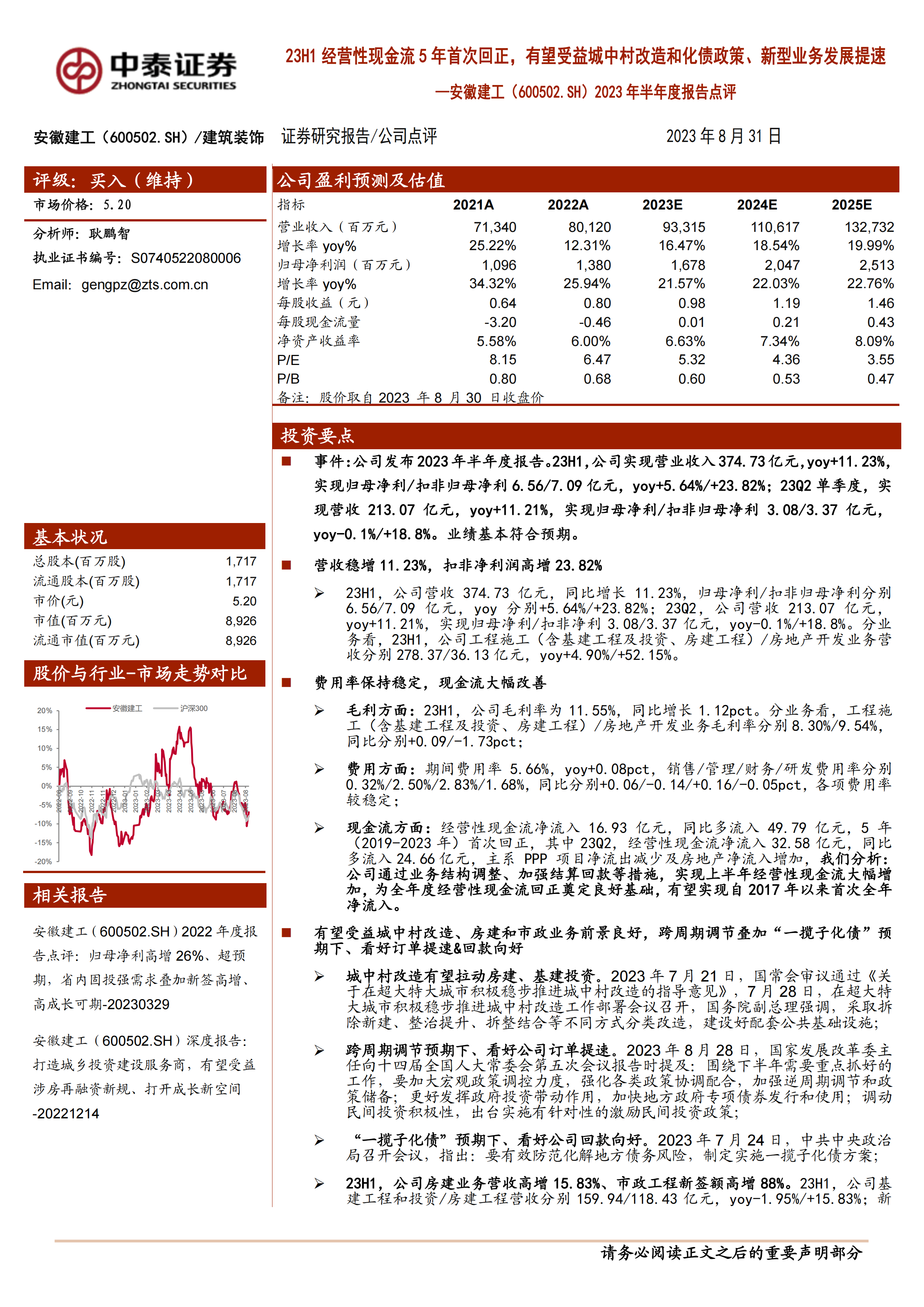

请务必阅读正文之后的重要声明部分[Table_Title]评级:买入(维持)市场价格:5.20分析师:耿鹏智执业证书编号:S0740522080006Email:gengpz@zts.com.cn[Table_Profit]基本状况总股本(百万股)1,717流通股本(百万股)1,717市价(元)5.20市值(百万元)8,926流通市值(百万元)8,926[Table_QuotePic]股价与行业-市场走势对比公司持有该股票比例相关报告安徽建工(600502.SH)2022年度报告点评:归母净利高增26%、超预期,省内固投强需求叠加新签高增、高成长可期-20230329安徽建工(600502.SH)深度报告:打造城乡投资建设服务商,有望受益涉房再融资新规、打开成长新空间-20221214[Table_Finance1]公司盈利预测及估值指标2021A2022A2023E2024E2025E营业收入(百万元)71,34080,12093,315110,617132,732增长率yoy%25.22%12.31%16.47%18.54%19.99%归母净利润(百万元)1,0961,3801,6782,0472,513增长率yoy%34.32%25.94%21.57%22.03%22.76%每股收益(元)0.640.800.981.191.46每股现金流量-3.20-0.460.010.210.43净资产收益率5.58%6.00%6.63%7.34%8.09%P/E8.156.475.324.363.55P/B0.800.680.600.530.47备注:股价取自2023年8月30日收盘价投资要点事件:公司发布2023年半年度报告。23H1,公司实现营业收入374.73亿元,yoy+11.23%,实现归母净利/扣非归母净利6.56/7.09亿元,yoy+5.64%/+23.82%;23Q2单季度,实现营收213.07亿元,yoy+11.21%,实现归母净利/扣非归母净利3.08/3.37亿元,yoy-0.1%/+18.8%。业绩基本符合预期。营收稳增11.23%,扣非净利润高增23.82%23H1,公司营收374.73亿元,同比增长11.23%,归母净利/扣非归母净利分别6.56/7.09亿元,yoy分别+5.64%/+23.82%;23Q2,公司营收213.07亿元,yoy+11.21%,实现归母净利/扣非净利3.08/3.37亿元,yoy-0.1%/+18.8%。分业务看,23H1,公司工程施工(含基建工程及投资、房建工程)/房地产开发业务营收分别278.37/36.13亿元,yoy+4.90%/+52.15%。费用率保持稳定,现金流大幅改善毛利方面:23H1,公司毛利率为11.55%,同比增长1.12pct。分业务看,工程施工(含基建工程及投资、房建工程)/房地产开发业务毛利率分别8.30%/9.54%,同比分别+0.09/-1.73pct;费用方面:期间费用率5.66%,yoy+0.08pct,销售/管理/财务/研发费用率分别0.32%/2.50%/2.83%/1.68%,同比分别+0.06/-0.14/+0.16/-0.05pct,各项费用率较稳定;现金流方面:经营性现金流净流入16.93亿元,同比多流入49.79亿元,5年(2019-2023年)首次回正,其中23Q2,经营性现金流净流入32.58亿元,同比多流入24.66亿元,主系PPP项目净流出减少及房地产净流入增加,我们分析:公司通过业务结构调整、加强结算回款等措施,实现上半年经营性现金流大幅增加,为全年度经营性现金流回正奠定良好基础,有望实现自2017年以来首次全年净流入。有望受益城中村改造、房建和市政业务前景良好,跨周期调节叠加“一揽子化债”预期下、看好订单提速&回款向好城中村改造有望拉动房建、基建投资。2023年7月21日,国常会审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》,7月28日,在超大特大城市积极稳步推进城中村改造工作部署会议召开,国务院副总理强调,采取拆除新建、整治提升、拆整结合等不同方式分类改造,建设好配套公共基础设施;跨周期调节预期下、看好公司订单提速。2023年8月28日,国家发展改革委主任向十四届全国人大常委会第五次会议报告时提及:围绕下半年需要重点抓好的工作,要加大宏观政策调控力度,强化各类政策协调配合,加强逆周期调节和政策储备;更好发挥政府投资带动作用,加快地方政府专项债券发行和使用;调动民间投资积极性,出台实施有针对性的激励民间投资政策;“一揽子化债”预期下、看好公司回款向好。2023年7月24日,中共中央政治局召开会议,指出:要有效防范化解地方债务风险,制定实施一揽子化债方案;23H1,公司房建业务营收高增15.83%、市政工程新签额高增88%。23H1,公司基建工程和投资/房建工程营收分别159.94/118.43亿元,yoy-1.95%/+15.83%;新23H1经营性现金流5年首次回正,有望受益城中村改造和化债政策、新型业务发展提速—安徽建工(600502.SH)2023年半年度报告点评安徽建工(600502.SH)/建筑装饰证券研究报告/公司点评2023年8月31日[Table_Industry]-20%-15%-10%-5%0%5%10%15%20%2022-082022-092022-102022-112022-112022-122023-012023-012023-022023-032023-032023-042023-052023-052023-062023-072023-082023-08安徽建工沪深300请务必阅读正文之后的重要声明部分-2-公司点评签合同额748.13亿元,同比增长10.95%。分业务看,基建工程、房建工程新签合同额分别533.81/214.32亿元,yoy+25.35%/-14.49%;基建工程新签额中,市政工程/房屋建筑工程/路桥工程/水利工程/港航工程新签额分别320.99/214.32/192.72/12.10/8.00亿元,yoy+87.89%/-14.49%/-18.41%/-10.79%/+52.09%,基建工程新签额增长主系市政工程带动。短期受益订单高增,新型业务发展提速打造中长期驱动短期驱动:23H1,公司新签额748.13亿元,yoy+10.95%;基建工程业务新签额533.81亿元,同比高增25.35%,其中市政工程新签额320.99亿元,同比大增87.89%。中长期驱动:(1)公司具备绿色能源投建营一体化能力,旗下拥有7座控股运营水电站,总装机0.25GW;探索建筑光伏一体化,完成六安钢构基地10万平方米厂房屋顶太阳能光伏电站建设;(2)检测能力省内领先,23H1,公司组建安徽建工检测科技集团有限公司(以下简称“建工检测”),完成系统内8户检测子公司整合,上半年新签额4.16亿元,同比大增60.12%。建工检测、路桥检测/环通检测分别在房建检测、基建检测方面居全省前列;(3)装配式建筑业务发展势头良好,23H1,新签额10.13亿元,同比大增142.9%,公司正启动建筑工业化和智能钢构业务重