摩根士丹利2024年中国经济展望:刺激经济的崎岖道路(机翻中文).pdf

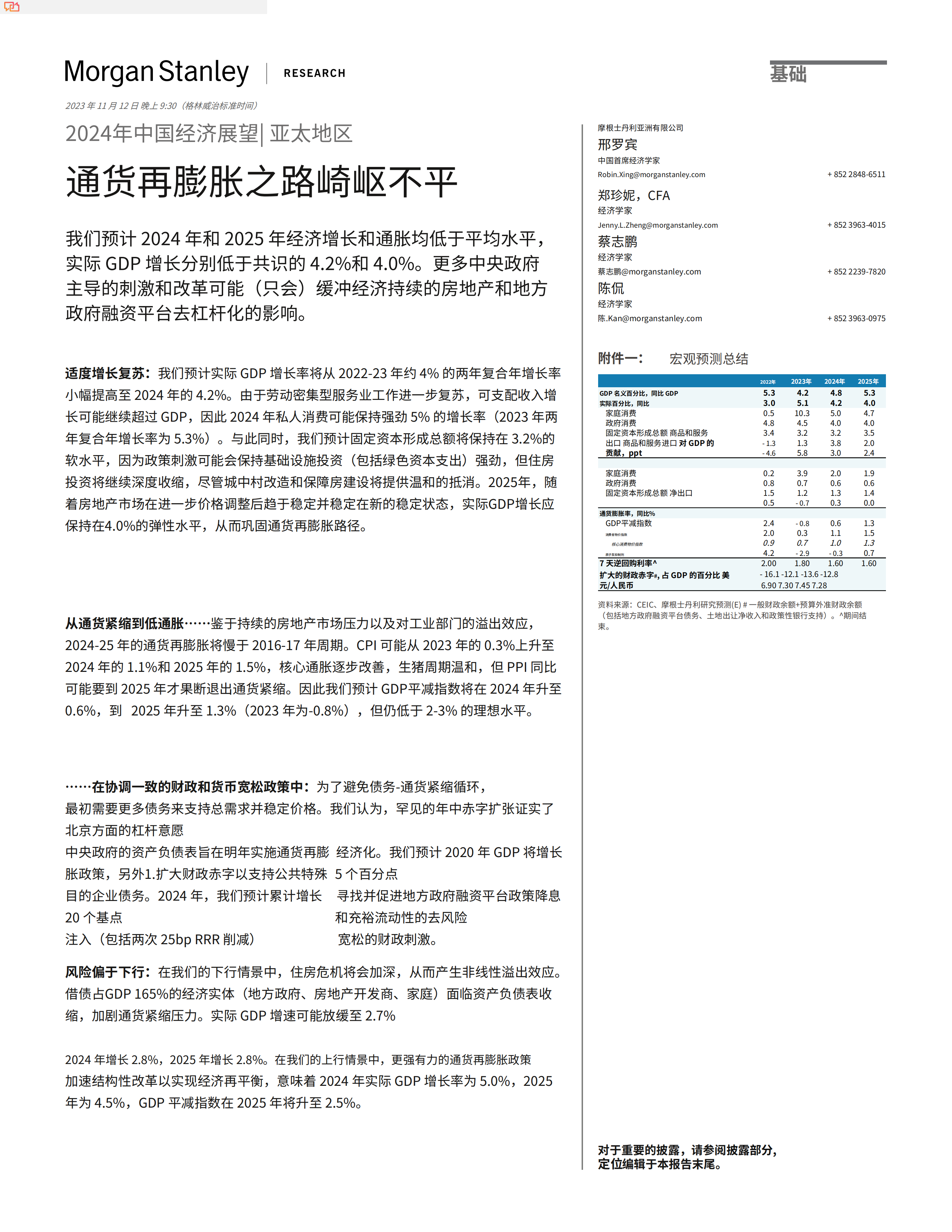

基础2023年11⽉12⽇晚上9:30(格林威治标准时间)2024年中国经济展望|亚太地区摩根⼠丹利亚洲有限公司邢罗宾通货再膨胀之路崎岖不平中国⾸席经济学家Robin.Xing@morganstanley.com+8522848-6511郑珍妮,CFA经济学家Jenny.L.Zheng@morganstanley.com+8523963-4015我们预计2024年和2025年经济增⻓和通胀均低于平均⽔平,实际GDP增⻓分别低于共识的4.2%和4.0%。更多中央政府主导的刺激和改⾰可能(只会)缓冲经济持续的房地产和地⽅政府融资平台去杠杆化的影响。蔡志鹏经济学家蔡志鹏@morganstanley.com+8522239-7820陈侃经济学家陈.Kan@morganstanley.com+8523963-0975附件⼀:宏观预测总结适度增⻓复苏:我们预计实际GDP增⻓率将从2022-23年约4%的两年复合年增⻓率⼩幅提⾼⾄2024年的4.2%。由于劳动密集型服务业⼯作进⼀步复苏,可⽀配收⼊增⻓可能继续超过GDP,因此2024年私⼈消费可能保持强劲5%的增⻓率(2023年两年复合年增⻓率为5.3%)。与此同时,我们预计固定资本形成总额将保持在3.2%的软⽔平,因为政策刺激可能会保持基础设施投资(包括绿⾊资本⽀出)强劲,但住房投资将继续深度收缩,尽管城中村改造和保障房建设将提供温和的抵消。2025年,随着房地产市场在进⼀步价格调整后趋于稳定并稳定在新的稳定状态,实际GDP增⻓应保持在4.0%的弹性⽔平,从⽽巩固通货再膨胀路径。2022年2023年2024年2025年GDP名义百分⽐,同⽐GDP实际百分⽐,同⽐家庭消费政府消费固定资本形成总额商品和服务出⼝商品和服务进⼝对GDP的贡献,ppt家庭消费政府消费固定资本形成总额净出⼝通货膨胀率,同⽐%GDP平减指数消费者物价指数核⼼消费物价指数质⼦泵抑制剂7天逆回购利率^5.33.00.54.83.4-1.3-4.64.25.110.34.53.21.35.84.84.25.04.03.23.83.05.34.04.74.03.52.02.40.20.81.50.53.92.01.90.71.2-0.70.61.30.30.61.40.02.42.00.94.22.00-0.80.30.61.11.31.50.71.01.3-2.91.80-0.31.600.71.60扩⼤的财政⾚字#,占GDP的百分⽐美元/⼈⺠币-16.1-12.1-13.6-12.86.907.307.457.28资料来源:CEIC、摩根⼠丹利研究预测(E)#⼀般财政余额+预算外准财政余额(包括地⽅政府融资平台债务、⼟地出让净收⼊和政策性银⾏⽀持)。^期间结束。从通货紧缩到低通胀……鉴于持续的房地产市场压⼒以及对⼯业部⻔的溢出效应,2024-25年的通货再膨胀将慢于2016-17年周期。CPI可能从2023年的0.3%上升⾄2024年的1.1%和2025年的1.5%,核⼼通胀逐步改善,⽣猪周期温和,但PPI同⽐可能要到2025年才果断退出通货紧缩。因此我们预计GDP平减指数将在2024年升⾄0.6%,到2025年升⾄1.3%(2023年为-0.8%),但仍低于2-3%的理想⽔平。……在协调⼀致的财政和货币宽松政策中:为了避免债务-通货紧缩循环,最初需要更多债务来⽀持总需求并稳定价格。我们认为,罕⻅的年中⾚字扩张证实了北京⽅⾯的杠杆意愿中央政府的资产负债表旨在明年实施通货再膨胀政策,另外1.扩⼤财政⾚字以⽀持公共特殊⽬的企业债务。2024年,我们预计累计增⻓20个基点注⼊(包括两次25bpRRR削减)经济化。我们预计2020年GDP将增⻓5个百分点寻找并促进地⽅政府融资平台政策降息和充裕流动性的去⻛险宽松的财政刺激。⻛险偏于下⾏:在我们的下⾏情景中,住房危机将会加深,从⽽产⽣⾮线性溢出效应。借债占GDP165%的经济实体(地⽅政府、房地产开发商、家庭)⾯临资产负债表收缩,加剧通货紧缩压⼒。实际GDP增速可能放缓⾄2.7%2024年增⻓2.8%,2025年增⻓2.8%。在我们的上⾏情景中,更强有⼒的通货再膨胀政策加速结构性改⾰以实现经济再平衡,意味着2024年实际GDP增⻓率为5.0%,2025年为4.5%,GDP平减指数在2025年将升⾄2.5%。对于重要的披露,请参阅披露部分,编辑于本报告末尾。定位基础关键图表⼀览图表2:随着政策宽松的结束,GDP增速将从2024年第⼀季度开始逐步回升图表3:私⼈消费依然强劲,投资稳定中国GDP增⻓中国按⽀出计算的实际GDP增⻓,%876543210季环⽐SAAR%-LS同⽐%-RS1086420-2-4-6-8-107.06.05.04.03.02.01.00.0质谱4.14.24.02.02.01.90.81.30.61.30.61.4-1-22016年2017年2018年2019年2020-21平均2022-23E平均2024年2025年净出⼝家庭消费GFCF库存变化政府消费实际GDP资料来源:CEIC、摩根⼠丹利研究部(E)估计资料来源:CEIC、摩根⼠丹利研究部(E)估计图表4:加强政策⽀持以⽀撑基础设施资本⽀出并缩⼩住房资本⽀出收缩图表5:通货再膨胀速度明显慢于2016-17年固定资产投资同⽐%同⽐%15%质谱质谱121086420-2-4-610%5%0%-5%制造业基础设施财产(不包括⼟地销售)-10%-15%2017年2018年2019年2020年2021年2022年2023年2024年资料来源:CEIC、摩根⼠丹利研究部(E)估计消费者物价指数质⼦泵抑制剂GDP平减指数资料来源:CEIC、摩根⼠丹利研究部(E)估计图表6:2024年扩⼤财政⾚字占GDP的⽐重将扩⼤1.5个百分点图表7:〜在刺激措施和地⽅债务解决⽅案的引领下,我们的5R战略将在2024年底前实现50%增扩财政平衡,占GDP的百分⽐3%当前的通货再膨胀2024年末-2%70-75%-7%45%-12%再平衡-12.7%-11.8%-12.1%重燃-17%-13.6%45-50%25%20%-16.1%5%-22%-20.5%10-15%35-40%40-45%60-65%预算平衡国家税务局或中国⼈⺠银⾏利润转移社会保障基⾦政策性银⾏⾦融债券⼟地净出让从政府转移。资⾦与预算平衡地⽅政府。特别债券地⽅政府融资平台融资Shartytown改造的PSL增强财政平衡改⾰重组资料来源:财政部、CEIC、摩根⼠丹利研究部(E)估计资料来源:摩根⼠丹利研究部(E)估计212⽉21⽇2011年22年3⽉2012年22年6⽉2013年9⽉22⽇2014年12⽉22⽇2015年23年3⽉23年6⽉2016年9⽉23⽇2017年12⽉23⽇2018年24年3⽉2019年24年6⽉2020年9⽉24⽇2021年12⽉24⽇2022年25年3⽉2023年1⽉⾄9⽉25年6⽉2023年9⽉25⽇12⽉25⽇2024年10年12⽉2011年12⽉12⽉12⽇2013年12⽉14年12⽉15年12⽉16年12⽉12⽉17⽇18年12⽉12⽉19⽇12⽉20⽇12⽉21⽇12⽉22⽇12⽉23⽇12⽉2