有色金属行业周报:产业链负反馈加剧锂价下行.pdf

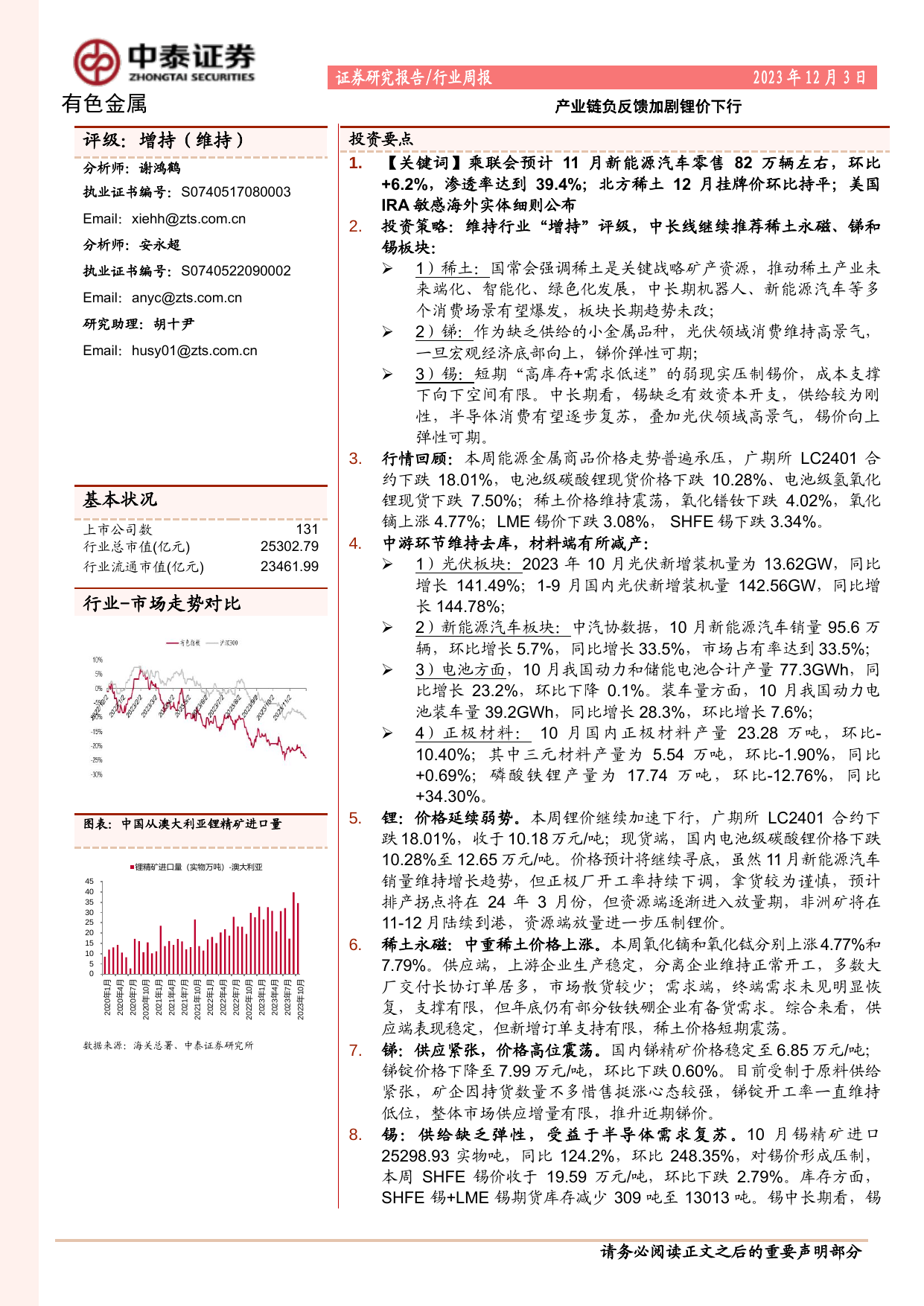

请务必阅读正文之后的重要声明部分[Table_Industry]证券研究报告/行业周报2023年12月3日有色金属产业链负反馈加剧锂价下行[Table_Main][Table_Title]评级:增持(维持)分析师:谢鸿鹤执业证书编号:S0740517080003Email:xiehh@zts.com.cn分析师:安永超执业证书编号:S0740522090002Email:anyc@zts.com.cn研究助理:胡十尹Email:husy01@zts.com.cn[Table_Profit]基本状况上市公司数131行业总市值(亿元)25302.79行业流通市值(亿元)23461.99行业-市场走势对比公司持有该股票比例[Table_Report]图表:中国从澳大利亚锂精矿进口量数据来源:海关总署、中泰证券研究所[Table_Summary]投资要点1.【关键词】乘联会预计11月新能源汽车零售82万辆左右,环比+6.2%,渗透率达到39.4%;北方稀土12月挂牌价环比持平;美国IRA敏感海外实体细则公布2.投资策略:维持行业“增持”评级,中长线继续推荐稀土永磁、锑和锡板块:➢1)稀土:国常会强调稀土是关键战略矿产资源,推动稀土产业未来端化、智能化、绿色化发展,中长期机器人、新能源汽车等多个消费场景有望爆发,板块长期趋势未改;➢2)锑:作为缺乏供给的小金属品种,光伏领域消费维持高景气,一旦宏观经济底部向上,锑价弹性可期;➢3)锡:短期“高库存+需求低迷”的弱现实压制锡价,成本支撑下向下空间有限。中长期看,锡缺乏有效资本开支,供给较为刚性,半导体消费有望逐步复苏,叠加光伏领域高景气,锡价向上弹性可期。3.行情回顾:本周能源金属商品价格走势普遍承压,广期所LC2401合约下跌18.01%,电池级碳酸锂现货价格下跌10.28%、电池级氢氧化锂现货下跌7.50%;稀土价格维持震荡,氧化镨钕下跌4.02%,氧化镝上涨4.77%;LME锡价下跌3.08%,SHFE锡下跌3.34%。4.中游环节维持去库,材料端有所减产:➢1)光伏板块:2023年10月光伏新增装机量为13.62GW,同比增长141.49%;1-9月国内光伏新增装机量142.56GW,同比增长144.78%;➢2)新能源汽车板块:中汽协数据,10月新能源汽车销量95.6万辆,环比增长5.7%,同比增长33.5%,市场占有率达到33.5%;➢3)电池方面,10月我国动力和储能电池合计产量77.3GWh,同比增长23.2%,环比下降0.1%。装车量方面,10月我国动力电池装车量39.2GWh,同比增长28.3%,环比增长7.6%;➢4)正极材料:10月国内正极材料产量23.28万吨,环比-10.40%;其中三元材料产量为5.54万吨,环比-1.90%,同比+0.69%;磷酸铁锂产量为17.74万吨,环比-12.76%,同比+34.30%。5.锂:价格延续弱势。本周锂价继续加速下行,广期所LC2401合约下跌18.01%,收于10.18万元/吨;现货端,国内电池级碳酸锂价格下跌10.28%至12.65万元/吨。价格预计将继续寻底,虽然11月新能源汽车销量维持增长趋势,但正极厂开工率持续下调,拿货较为谨慎,预计排产拐点将在24年3月份,但资源端逐渐进入放量期,非洲矿将在11-12月陆续到港,资源端放量进一步压制锂价。6.稀土永磁:中重稀土价格上涨。本周氧化镝和氧化铽分别上涨4.77%和7.79%。供应端,上游企业生产稳定,分离企业维持正常开工,多数大厂交付长协订单居多,市场散货较少;需求端,终端需求未见明显恢复,支撑有限,但年底仍有部分钕铁硼企业有备货需求。综合来看,供应端表现稳定,但新增订单支持有限,稀土价格短期震荡。7.锑:供应紧张,价格高位震荡。国内锑精矿价格稳定至6.85万元/吨;锑锭价格下降至7.99万元/吨,环比下跌0.60%。目前受制于原料供给紧张,矿企因持货数量不多惜售挺涨心态较强,锑锭开工率一直维持低位,整体市场供应增量有限,推升近期锑价。8.锡:供给缺乏弹性,受益于半导体需求复苏。10月锡精矿进口25298.93实物吨,同比124.2%,环比248.35%,对锡价形成压制,本周SHFE锡价收于19.59万元/吨,环比下跌2.79%。库存方面,SHFE锡+LME锡期货库存减少309吨至13013吨。锡中长期看,锡0510152025303540452020年1月2020年4月2020年7月2020年10月2021年1月2021年4月2021年7月2021年10月2022年1月2022年4月2022年7月2022年10月2023年1月2023年4月2023年7月2023年10月锂精矿进口量(实物万吨)-澳大利亚请务必阅读正文之后的重要声明部分-2-行业周报缺乏有效资本开支,供给较为刚性,半导体消费有望逐步复苏,叠加光伏领域高景气,锡价向上弹性可期。9.风险提示:宏观经济波动、技术替代风险、产业政策变动风险、疫情加剧风险、新能源汽车销量不及预期风险,供需测算的前提假设不及预期风险等。请务必阅读正文之后的重要声明部分-3-行业周报内容目录1.本周行情回顾...-4-1.1股市行情回顾:有色板块表现较强..-4-1.2现货市场:锂价下行-4-2.产业链景气度符合预期.-5-2.1光伏行业:10月国内光伏装机量同比高增.-5-2.2新能源车:需求预期向好....-6-2.3中游环节:长尾效应加剧....-7-2.4消费电子:静待需求回暖....-9-3.锂:碳酸锂价格震荡回落.-10-4.稀土永磁:价格小幅震荡.-15-5.钴:价格跌至底部区间.....-16-6.镍:供应紧张预期缓解.....-17-7.锑:供应趋紧,价格高位盘整-18-8.锡:供给扰动明显-19-9.风险提示...-21-请务必阅读正文之后的重要声明部分-4-行业周报1.本周行情回顾1.1股市行情回顾:有色板块表现较强◼本周申万有色指数下跌0.65%,跑赢沪深300指数0.90%,具体细分板块来看:黄金上涨3.91%,稀土磁材下跌0.70%,工业金属下跌0.16%,镍钴下跌2.29%,锂板块下跌3.35%。1.2现货市场:锂价下行◼碳酸锂价格下行。本周国内电池级碳酸锂价格下跌10.28%至12.65万元/吨,电池级氢氧化锂价格下跌7.50%至12.34万元/吨。◼钴价震荡。MB钴(标准级)价格下跌3.26%至14.83美元/磅,MB钴图表1:有色主要指数涨跌幅数据来源:Wind、中泰证券研究所图表2:能源金属板块涨幅前十数据来源:Wind、中泰证券研究所-4.00%-3.00%-2.00%-1.00%0.00%1.00%2.00%3.00%4.00%5.00%黄金工业金属有色指数稀土磁材沪深300镍钴锂-2%-1%0%1%2%3%4%5%6%7%西藏矿业宁波韵升金力永磁安泰科技中矿资源大地熊洛阳钼业盛屯矿业广晟有色融捷股份请务必阅读正文之后的重要声明部分-5-行业周报(合金级)价格下跌1.45%至17.00美元/磅;国内金属钴价格下跌10.79%至21.90万元/吨。◼稀土价格走势分化。国内氧化镨钕价格下降4.02%至47.75万元/吨;中重稀土方面,氧化镝价格上涨4.7