房地产行业投资策略报告:先立后破,返璞归真.pdf

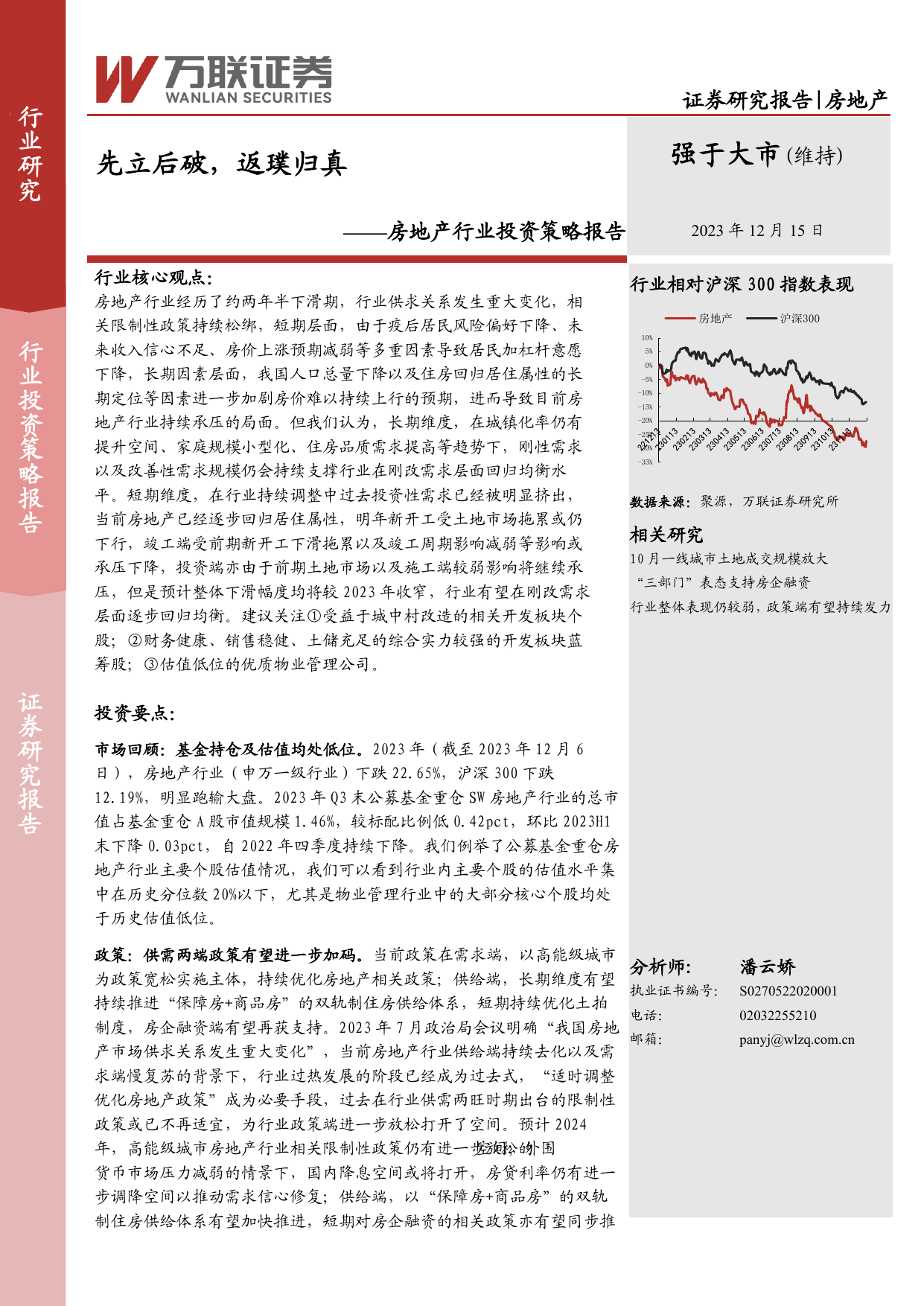

[Table_RightTitle]证券研究报告|房地产[Table_Title]先立后破,返璞归真[Table_IndustryRank]强于大市(维持)[Table_ReportType]——房地产行业投资策略报告[Table_ReportDate]2023年12月15日[Table_Summary]行业核心观点:房地产行业经历了约两年半下滑期,行业供求关系发生重大变化,相关限制性政策持续松绑,短期层面,由于疫后居民风险偏好下降、未来收入信心不足、房价上涨预期减弱等多重因素导致居民加杠杆意愿下降,长期因素层面,我国人口总量下降以及住房回归居住属性的长期定位等因素进一步加剧房价难以持续上行的预期,进而导致目前房地产行业持续承压的局面。但我们认为,长期维度,在城镇化率仍有提升空间、家庭规模小型化、住房品质需求提高等趋势下,刚性需求以及改善性需求规模仍会持续支撑行业在刚改需求层面回归均衡水平。短期维度,在行业持续调整中过去投资性需求已经被明显挤出,当前房地产已经逐步回归居住属性,明年新开工受土地市场拖累或仍下行,竣工端受前期新开工下滑拖累以及竣工周期影响减弱等影响或承压下降,投资端亦由于前期土地市场以及施工端较弱影响将继续承压,但是预计整体下滑幅度均将较2023年收窄,行业有望在刚改需求层面逐步回归均衡。建议关注①受益于城中村改造的相关开发板块个股;②财务健康、销售稳健、土储充足的综合实力较强的开发板块蓝筹股;③估值低位的优质物业管理公司。投资要点:⚫市场回顾:基金持仓及估值均处低位。2023年(截至2023年12月6日),房地产行业(申万一级行业)下跌22.65%,沪深300下跌12.19%,明显跑输大盘。2023年Q3末公募基金重仓SW房地产行业的总市值占基金重仓A股市值规模1.46%,较标配比例低0.42pct,环比2023H1末下降0.03pct,自2022年四季度持续下降。我们例举了公募基金重仓房地产行业主要个股估值情况,我们可以看到行业内主要个股的估值水平集中在历史分位数20%以下,尤其是物业管理行业中的大部分核心个股均处于历史估值低位。⚫政策:供需两端政策有望进一步加码。当前政策在需求端,以高能级城市为政策宽松实施主体,持续优化房地产相关政策;供给端,长期维度有望持续推进“保障房+商品房”的双轨制住房供给体系,短期持续优化土拍制度,房企融资端有望再获支持。2023年7月政治局会议明确“我国房地产市场供求关系发生重大变化”,当前房地产行业供给端持续去化以及需求端慢复苏的背景下,行业过热发展的阶段已经成为过去式,“适时调整优化房地产政策”成为必要手段,过去在行业供需两旺时期出台的限制性政策或已不再适宜,为行业政策端进一步放松打开了空间。预计2024年,高能级城市房地产行业相关限制性政策仍有进一步放松的空间;外围货币市场压力减弱的情景下,国内降息空间或将打开,房贷利率仍有进一步调降空间以推动需求信心修复;供给端,以“保障房+商品房”的双轨制住房供给体系有望加快推进,短期对房企融资的相关政策亦有望同步推[Table_Chart]行业相对沪深300指数表现数据来源:聚源,万联证券研究所[Table_ReportList]相关研究10月一线城市土地成交规模放大“三部门”表态支持房企融资行业整体表现仍较弱,政策端有望持续发力[Table_Authors]分析师:潘云娇执业证书编号:S0270522020001电话:02032255210邮箱:panyj@wlzq.com.cn-35%-30%-25%-20%-15%-10%-5%0%5%10%房地产沪深300证券研究报告行业投资策略报告行业研究3655[Table_Pagehead]证券研究报告万联证券研究所www.wlzq.cn第2页共24页进等。⚫需求:房地产行业回归居住属性,寻找新均衡。长期视角,房地产行业作为典型的周期性行业,人口是影响需求端的核心因素,随着我国人口红利的逐渐减退,我国住房市场由过去的供不应求的状态,转向供过于求,过去由于房价上行预期催生了较多投资性需求在行业下行期逐渐被挤出,我们测算2022年开始住宅销售套数与新增城镇家庭户数的差额已经明显收窄,2023年住宅销售套数已经与新增城镇家庭户数水平相当。重视家庭户规模变化带来的刚性住房需求的提升。参考贝壳研究院的研究预测2030-2035年我国家庭户规模将降至2.45人/户附近。2010-2020年我国城镇家庭户数由2.1亿户增至3.1亿户,其中来自于家庭小型化的贡献率为46.57%,较2000-2010年间提高了19.6pct。⚫供给:短期政策持续优化,长期“双轨制”逐步确立。2023年8月25日经国务院常务会议审议通过《关于规划建设保障性住房的指导意见》,未来保障性住房的地位有望明显提升,或逐步与商品房并驾齐驱,由我国原有的单一的商品房住房机制,逐步转变形成“保障房+商品房”的双轨制住房机制。未来住房体系有望实现低收入群体承租保障性租赁住房、中低收入群体购买保障房、中高收入群体购买商品房的多层次住房供求格局,以实现居者有其屋的目标。短期维度,行业资金面承压,土地市场成交规模持续收缩,预计2024年在房企资金面未有明显改善前,房企拿地态度仍趋于谨慎,当前土地市场成交规模已处于历史低位,明年土地市场下行空间有限,预计在低位波动,明年新开⚫风险因素:家庭规模小型化进程预估过高、政策支持力度不及预期、行业信用风险持续超预期、居民收入信心修复不及预期、数据统计偏误等。[Table_Pagehead]证券研究报告万联证券研究所www.wlzq.cn第3页共24页$$start$$正文目录1市场回顾:基金持仓及估值均处低位...51.12023年房地产板块市场表现较弱51.2公募基金重仓配置比例持续下降51.3板块主要个股估值处于历史低位62政策:供需两端政策有望进一步加码...62.1政策宽松的城市主体转向高能级城市....72.2政策工具综合运用持续积累积极因素....82.3展望:构建新发展模式,实现先立后破93需求:房地产行业回归居住属性,寻找新均衡...113.1长期视角:长期性因素有压制,亦有支撑113.2短期视角:居民风偏下降,信心不足压制需求....133.3均衡展望:有望在刚性需求层面实现均衡154供给:短期政策持续优化,长期“双轨制”逐步确立.164.1长期视角:构建双轨制供给体系,满足居民住房需求....174.2短期视角:打通房企融资渠道,恢复产业良性循环..184.2.1资金面:现金流持续承压,不同性质房企表现分化...184.2.2土地:资金面承压,土地市场成交规模持续收缩.204.2.3开竣工:土地市场拖累新开工表现,竣工端或将下滑.....214.2.4投资:土地以及施工端修复高度均受限,投资端仍承压.225投资建议与风险因素.....23图表1:A股申万一级行业2023年市场涨跌幅情况(%).....5图表2:房地产行业基金重仓配置情况(%)...5图表3:房地产板块主要个股估值情况(横轴为市盈率(倍数),纵轴为近十年或上市以来历史市盈率分位数(%))..6图表4:2021年四季度以来房地产行业政策宽松路径.6图表5:各线级城市政策发布次数占比情