纺服行业2024年度策略:把握制造景气拐点,品牌分化遴选龙头.pdf

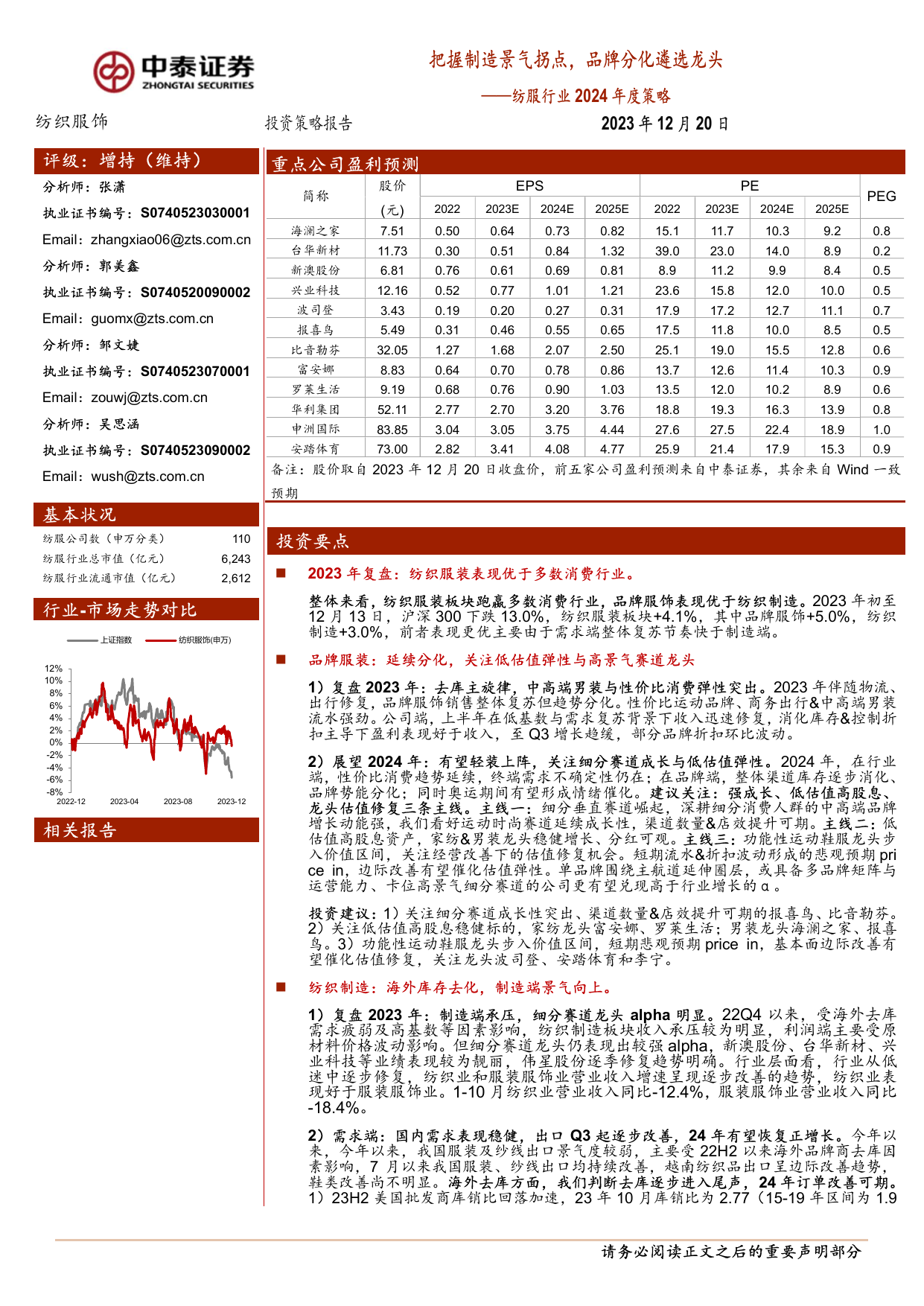

请务必阅读正文之后的重要声明部分、把握制造景气拐点,品牌分化遴选龙头——纺服行业2024年度策略纺织服饰投资策略报告2023年12月20日评级:增持(维持)分析师:张潇执业证书编号:S0740523030001Email:zhangxiao06@zts.com.cn分析师:郭美鑫执业证书编号:S0740520090002Email:guomx@zts.com.cn分析师:邹文婕执业证书编号:S0740523070001Email:zouwj@zts.com.cn分析师:吴思涵执业证书编号:S0740523090002Email:wush@zts.com.cn基本状况纺服公司数(申万分类)110纺服行业总市值(亿元)6,243纺服行业流通市值(亿元)2,612行业-市场走势对比相关报告重点公司盈利预测简称股价(元)EPSPEPEG20222023E2024E2025E20222023E2024E2025E海澜之家7.510.500.640.730.8215.111.710.39.20.8台华新材11.730.300.510.841.3239.023.014.08.90.2新澳股份6.810.760.610.690.818.911.29.98.40.5兴业科技12.160.520.771.011.2123.615.812.010.00.5波司登3.430.190.200.270.3117.917.212.711.10.7报喜鸟5.490.310.460.550.6517.511.810.08.50.5比音勒芬32.051.271.682.072.5025.119.015.512.80.6富安娜8.830.640.700.780.8613.712.611.410.30.9罗莱生活9.190.680.760.901.0313.512.010.28.90.6华利集团52.112.772.703.203.7618.819.316.313.90.8申洲国际83.853.043.053.754.4427.627.522.418.91.0安踏体育73.002.823.414.084.7725.921.417.915.30.9备注:股价取自2023年12月20日收盘价,前五家公司盈利预测来自中泰证券,其余来自Wind一致预期投资要点2023年复盘:纺织服装表现优于多数消费行业。整体来看,纺织服装板块跑嬴多数消费行业,品牌服饰表现优于纺织制造。2023年初至12月13日,沪深300下跌13.0%,纺织服装板块+4.1%,其中品牌服饰+5.0%,纺织制造+3.0%,前者表现更优主要由于需求端整体复苏节奏快于制造端。品牌服装:延续分化,关注低估值弹性与高景气赛道龙头1)复盘2023年:去库主旋律,中高端男装与性价比消费弹性突出。2023年伴随物流、出行修复,品牌服饰销售整体复苏但趋势分化。性价比运动品牌、商务出行&中高端男装流水强劲。公司端,上半年在低基数与需求复苏背景下收入迅速修复,消化库存&控制折扣主导下盈利表现好于收入,至Q3增长趋缓,部分品牌折扣环比波动。2)展望2024年:有望轻装上阵,关注细分赛道成长与低估值弹性。2024年,在行业端,性价比消费趋势延续,终端需求不确定性仍在;在品牌端,整体渠道库存逐步消化、品牌势能分化;同时奥运期间有望形成情绪催化。建议关注:强成长、低估值高股息、龙头估值修复三条主线。主线一:细分垂直赛道崛起,深耕细分消费人群的中高端品牌增长动能强,我们看好运动时尚赛道延续成长性,渠道数量&店效提升可期。主线二:低估值高股息资产,家纺&男装龙头稳健增长、分红可观。主线三:功能性运动鞋服龙头步入价值区间,关注经营改善下的估值修复机会。短期流水&折扣波动形成的悲观预期pricein,边际改善有望催化估值弹性。单品牌围绕主航道延伸圈层,或具备多品牌矩阵与运营能力、卡位高景气细分赛道的公司更有望兑现高于行业增长的α。投资建议:1)关注细分赛道成长性突出、渠道数量&店效提升可期的报喜鸟、比音勒芬。2)关注低估值高股息稳健标的,家纺龙头富安娜、罗莱生活;男装龙头海澜之家、报喜鸟。3)功能性运动鞋服龙头步入价值区间,短期悲观预期pricein,基本面边际改善有望催化估值修复,关注龙头波司登、安踏体育和李宁。纺织制造:海外库存去化,制造端景气向上。1)复盘2023年:制造端承压,细分赛道龙头alpha明显。22Q4以来,受海外去库需求疲弱及高基数等因素影响,纺织制造板块收入承压较为明显,利润端主要受原材料价格波动影响。但细分赛道龙头仍表现出较强alpha,新澳股份、台华新材、兴业科技等业绩表现较为靓丽,伟星股份逐季修复趋势明确。行业层面看,行业从低迷中逐步修复,纺织业和服装服饰业营业收入增速呈现逐步改善的趋势,纺织业表现好于服装服饰业。1-10月纺织业营业收入同比-12.4%,服装服饰业营业收入同比-18.4%。2)需求端:国内需求表现稳健,出口Q3起逐步改善,24年有望恢复正增长。今年以来,今年以来,我国服装及纱线出口景气度较弱,主要受22H2以来海外品牌商去库因素影响,7月以来我国服装、纱线出口均持续改善,越南纺织品出口呈边际改善趋势,鞋类改善尚不明显。海外去库方面,我们判断去库逐步进入尾声,24年订单改善可期。1)23H2美国批发商库销比回落加速,23年10月库销比为2.77(15-19年区间为1.9-8%-6%-4%-2%0%2%4%6%8%10%12%2022-122023-042023-082023-12上证指数纺织服饰(申万)请务必阅读正文之后的重要声明部分-2-专题研究报告2-2.30),24年库销比有望回落至正常区间。2)海外龙头品牌库存持续去化,截至23Q3财报,Nike、Adidas等头部品牌库销比基本回落至正常区间。3)台湾鞋服制造商裕元、儒鸿等10月出货改善。3)制造端:海外布局趋势仍将延续。龙头海外产能扩张进程持续,东南亚(越南、柬埔寨)为主要布局区域,越南增收附加税或对利润产生一定影响,但基于关税、人力成本等因素考虑,整体海外产能扩张的趋势仍将延续。投资建议:整体来看,今年制造端国内需求相对稳健,海外需求主要受去库因素影响而有所承压;明年来看,随着海外去库进入尾声,海外订单有望修复,建议关注两条主线。主线一:受益于海外补库需求,低基数下业绩拐点可期的龙头制造商,推荐【华利集团】,关注【申洲国际】。主线二:需求稳中有升,自身alpha明显的标的,推荐:1)【台华新材】差异化锦纶长丝产能投产驱动业绩进入高增期;2)【新澳股份】份额持续提升的毛纺龙头,羊毛价格触底回升,盈利能力有望修复;3)【兴业科技】传统业务增长稳定,汽车皮革业务处于产能扩张期,新客户持续导入。风险提示:原材料价格大幅上涨风险、宏观经济波动风险、行业政策变动风险、测算与实际偏差风险请务必阅读正文之后的重要声明部分-3-专题研究报告内容目录2023复盘:纺织服装表现优于多数消费行业.....-6-品牌服饰:延续分化,估值为王.-8-复盘2023年:K型复苏,去库主旋律..-8-运动服饰:运动时尚赛道高景气,功能性龙头估值底部...-10-家纺:稳健增长,低估值高股息首选..-14-男&女装:修复分化