海晨股份(300873)增资重庆瑞驰汽车实业,加强供应链物流产业链合作.pdf

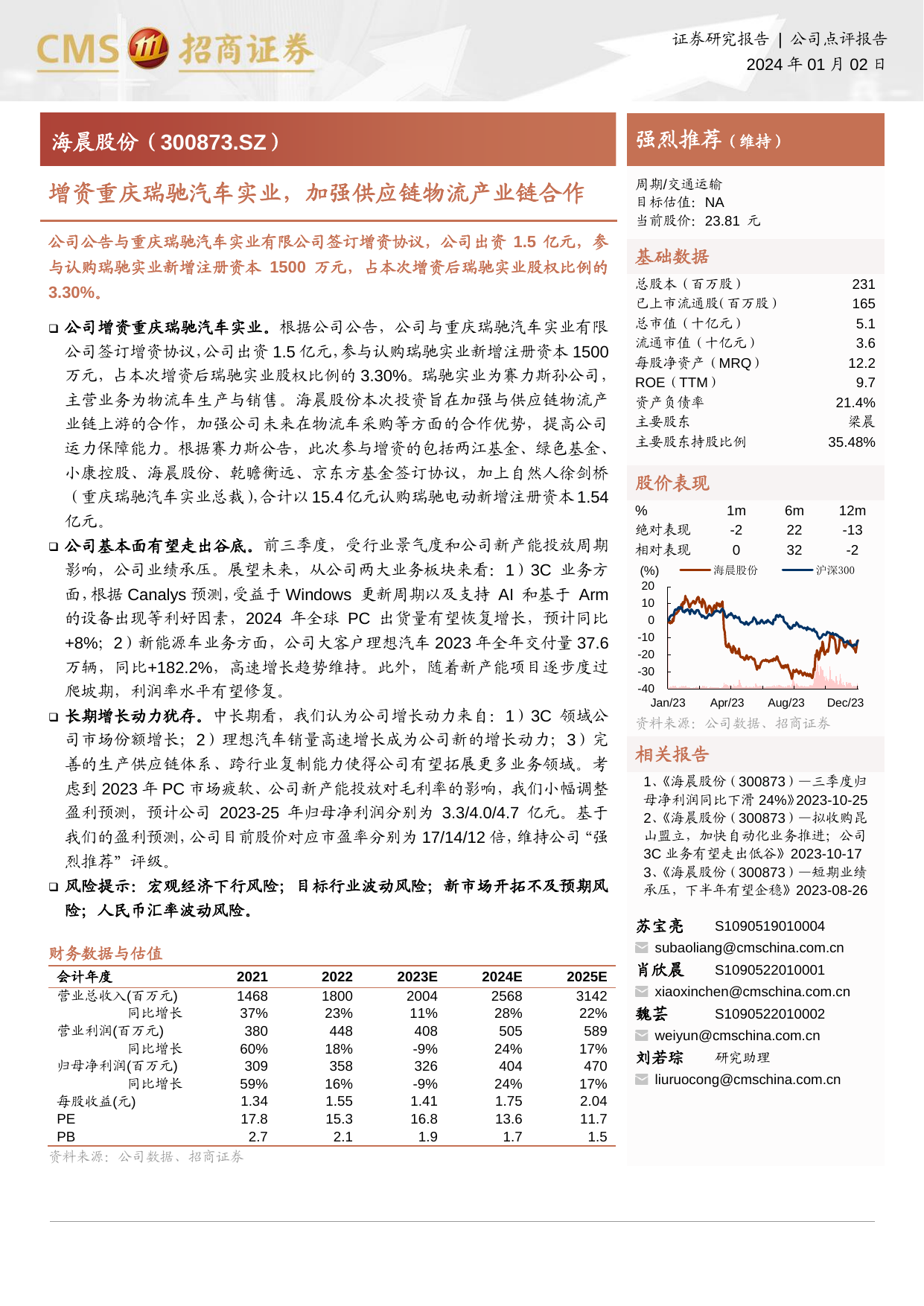

证券研究报告|公司点评报告2024年01月02日强烈推荐(维持)增资重庆瑞驰汽车实业,加强供应链物流产业链合作周期/交通运输目标估值:NA当前股价:23.81元公司公告与重庆瑞驰汽车实业有限公司签订增资协议,公司出资1.5亿元,参与认购瑞驰实业新增注册资本1500万元,占本次增资后瑞驰实业股权比例的3.30%。❑公司增资重庆瑞驰汽车实业。根据公司公告,公司与重庆瑞驰汽车实业有限公司签订增资协议,公司出资1.5亿元,参与认购瑞驰实业新增注册资本1500万元,占本次增资后瑞驰实业股权比例的3.30%。瑞驰实业为赛力斯孙公司,主营业务为物流车生产与销售。海晨股份本次投资旨在加强与供应链物流产业链上游的合作,加强公司未来在物流车采购等方面的合作优势,提高公司运力保障能力。根据赛力斯公告,此次参与增资的包括两江基金、绿色基金、亿元认购瑞驰电动新增注册资本1.54亿元。❑公司基本面有望走出谷底。前三季度,受行业景气度和公司新产能投放周期影响,公司业绩承压。展望未来,从公司两大业务板块来看:1)3C业务方面,根据Canalys预测,受益于Windows更新周期以及支持AI和基于Arm的设备出现等利好因素,2024年全球PC出货量有望恢复增长,预计同比+8%;2)新能源车业务方面,公司大客户理想汽车2023年全年交付量37.6万辆,同比+182.2%,高速增长趋势维持。此外,随着新产能项目逐步度过❑长期增长动力犹存。中长期看,我们认为公司增长动力来自:1)3C领域公司市场份额增长;2)理想汽车销量高速增长成为公司新的增长动力;3)完善的生产供应链体系、跨行业复制能力使得公司有望拓展更多业务领域。考虑到2023年PC市场疲软、公司新产能投放对毛利率的影响,我们小幅调整盈利预测,预计公司2023-25年归母净利润分别为3.3/4.0/4.7亿元。基于我们的盈利预测,公司目前股价对应市盈率分别为17/14/12倍,维持公司“强烈推荐”评级。❑风险提示:宏观经济下行风险;目标行业波动风险;新市场开拓不及预期风险;人民币汇率波动风险。财务数据与估值会计年度202120222023E2024E2025E营业总收入(百万元)14681800200425683142同比增长37%23%11%28%22%营业利润(百万元)380448408505589同比增长60%18%-9%24%17%归母净利润(百万元)309358326404470同比增长59%16%-9%24%17%每股收益(元)1.341.551.411.752.04PE17.815.316.813.611.7PB2.72.11.91.71.5资料来源:公司数据、招商证券基础数据总股本(百万股)231已上市流通股(百万股)165总市值(十亿元)5.1流通市值(十亿元)3.6每股净资产(MRQ)12.2ROE(TTM)9.7资产负债率21.4%主要股东梁晨主要股东持股比例35.48%股价表现%1m6m12m绝对表现-222-13相对表现032-2资料来源:公司数据、招商证券相关报告1、《海晨股份(300873)—三季度归母净利润同比下滑24%》2023-10-252、《海晨股份(300873)—拟收购昆山盟立,加快自动化业务推进;公司3C业务有望走出低谷》2023-10-173、《海晨股份(300873)—短期业绩承压,下半年有望企稳》2023-08-26苏宝亮S1090519010004subaoliang@cmschina.com.cn肖欣晨S1090522010001xiaoxinchen@cmschina.com.cn魏芸S1090522010002weiyun@cmschina.com.cn刘若琮研究助理liuruocong@cmschina.com.cn-40-30-20-1001020Jan/23Apr/23Aug/23Dec/23(%)海晨股份沪深300海晨股份(300873.SZ)敬请阅读末页的重要说明2公司点评报告1、公司增资重庆瑞驰汽车实业根据公司公告,公司与重庆瑞驰汽车实业有限公司签订增资协议,公司出资1.5亿元,参与认购瑞驰实业新增注册资本1500万元,占本次增资后瑞驰实业股权比例的3.30%。瑞驰实业为赛力斯孙公司,主营业务为物流车生产与销售。海晨股份本次投资旨在加强与供应链物流产业链上游的合作,加强公司未来在物流车采购等方面的合作优势,提高公司运力保障能力。根据赛力斯公告,此次参与增资的包括两江基金、绿色基金、小康控股、海晨股份、乾瞻衡远、京东方基金签订协议,加上自然人徐剑桥(重庆瑞驰汽车实业总裁),合计以15.4亿元认购瑞驰电动新增注册资本1.54亿元。表1:瑞驰实业财务数据(单位:万元)项目2022年12月31日2023年7月31日资产总额240,166.37192,446.94所有者权益42,234.3644,733.73项目2022年度2023年1-7月营业收入276,023.27115,541.14净利润12,966.502,492.56资料来源:公司公告、招商证券表2:瑞驰实业此次增资后股权结构股东本次交易前认缴持股比例本次交易后认缴持股比例赛力斯湖北66.67%44.05%赣锋锂业及其指定第三方33.33%22.03%两江基金10.13%绿色基金9.91%小康控股6.61%海晨股份3.30%乾瞻衡远2.20%京东方基金1.10%徐剑桥0.66%合计100%100%资料来源:赛力斯公告、招商证券2、公司基本面有望走出谷底前三季度,受行业景气度和公司新产能投放周期影响,公司业绩承压。展望未来,从公司两大业务板块来看:1)3C业务方面,根据Canalys预测,受益于Windows更新周期以及支持AI和基于Arm的设备出现等利好因素,2024年全球PC出货量有望恢复增长,预计同比+8%;2)新能源车业务方面,公司大客户理想汽车2023年全年交付量37.6万辆,同比+182.2%,高速增长趋势维持。此外,随着新产能项目逐步度过爬坡期,利润率水平有望修复。敬请阅读末页的重要说明3公司点评报告图1:全球PC季度出货量及增速图2:理想汽车月度交付量资料来源:Gartner、招商证券资料来源:理想汽车公告、招商证券3.投资建议中长期看,我们认为公司增长动力来自:1)3C领域公司市场份额增长;2)理想汽车销量高速增长成为公司新的增长动力;3)完善的生产供应链体系、跨行业复制能力使得公司有望拓展更多业务领域。考虑到2023年PC市场疲软、公司新产能投放对毛利率的影响,我们小幅调整盈利预测,预计公司2023-25年归母净利润分别为3.3/4.0/4.7亿元。基于我们的盈利预测,公司目前股价对应市盈率分别为17/14/12倍,维持公司“强烈推荐”评级。图3:海晨股份历史PEBand图4:海晨股份历史PBBand资料来源:公司数据、招商证券资料来源:公司数据、招商证券4、风险提示宏观经济下行风险;目标行业波动风险;新市场开拓不及预期风险;人民币汇率波动风险。5x10x15x20x25x05101520253035404550Jan/21Jul/21Jan/22Jul/22Jan/23Jul/23(元)051015202530354045Jan/2