2023经济回顾与2024展望:曲折的背后-20240117-国盛证券-12页.pdf

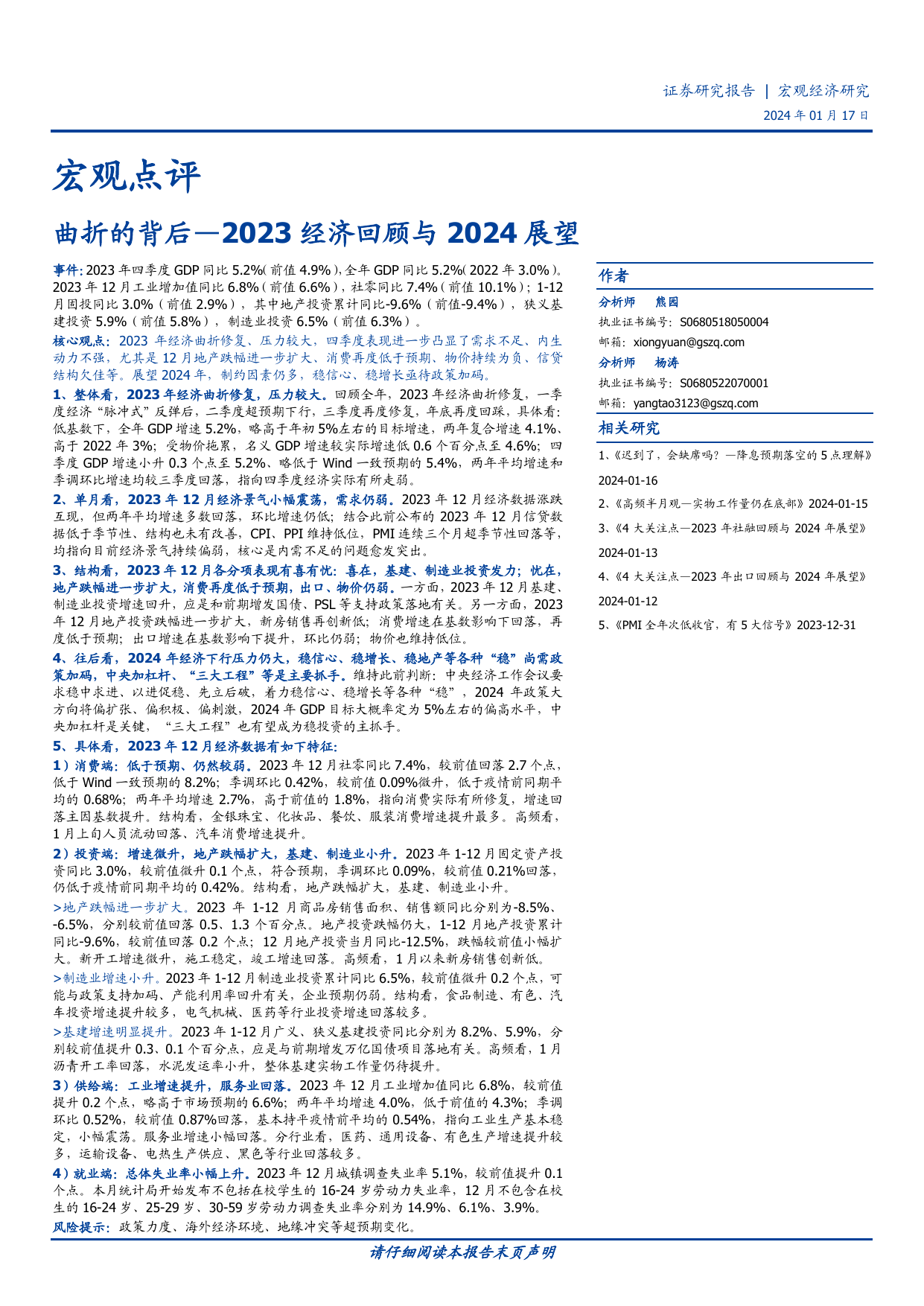

证券研究报告|宏观经济研究2024年01月17日:政策力度、海外经济环境、地缘冲突等超预期变化。分析师熊园执业证书编号:S0680518050004邮箱:xiongyuan@gszq.com分析师杨涛执业证书编号:S0680522070001邮箱:yangtao3123@gszq.com1、《迟到了,会缺席吗?—降息预期落空的2024-01-162、《高频半月观—实物工作量仍在底部》2024-01-153、《4大关注点—2023年社融回顾与2024年展望》2024-01-134、《4大关注点—2023年出口回顾与2024年展望》2024-01-125、《PMI全年次低收官,有5大信号》2023-12-312024年01月17日P.2请仔细阅读本报告末页声明内容目录回顾2023年:经济曲折修复,整体压力较大3展望2024年:中长期约束短期化,政策发力是关键..42023年12月经济小幅震荡,内生动能仍弱..4消费端:低于预期、仍然较弱....5投资端:地产跌幅扩大,基建、制造业小升..6地产投资跌幅进一步扩大....7制造业投资增速小升.....8基建增速明显提升..9供给端:工业增速提升,服务业回落....10就业端:总体失业率小幅上升..11风险提示..11图表目录图表1:四季度GDP同比增速回升、环比增速回落...3图表2:二三产增速回升.....3图表3:2024年GDP增速预测..4图表4:2023年12月PMI继续处于荣枯线下....5图表5:2023年12月PPI、CPI维持低位....5图表6:消费增速小幅回落..5图表7:商品消费增速小幅回落.5图表8:分行业消费增速变动:金银珠宝、化妆品、餐饮、服装消费增速提升最多6图表9:人员流动小幅回落..6图表10:汽车消费增速提升6图表11:固定资产投资同比增速微升.....7图表12:商品房成交面积增速回落..7图表13:土地成交仍在低位7图表14:30城地产销售创新低..7图表15:1月新房销售仍在低位7图表16:地产投资跌幅扩大8图表17:新开工增速微升,施工稳定,竣工增速回落.....8图表18:制造业投资增速提升...8图表19:企业投资预期仍然偏弱.....8图表20:分行业制造业投资增速变化:食品制造、有色、汽车投资增速提升较多.9图表21:基建投资增速小幅震荡.....9图表22:沥青开工率回落,水泥发运率小升.9图表23:工业生产增速小幅提升...10图表24:服务业生产同比增速小幅回落.....10图表25:分行业工业增加值增速变动:医药、通用设备、有色生产增速提升较多.....10图表26:1月高炉开工率有所回落.11图表27:PTA开工率小幅提升,汽车半钢胎开工率小幅震荡11图表28:整体失业率小幅上升.112024年01月17日P.3请仔细阅读本报告末页声明回顾2023年:经济曲折修复,整体压力较大2023年,我国经济开始逐步修复,但受制于海外经济走弱、地产调整等,修复过程较为波折,经济整体压力较大。全年GDP增长5.2%,经济总量超126万亿元。总体看,2023年全年GDP增速5.2%,略高于年初5%左右的目标增速;两年复合增速4.1%、高于2022年3%。名义GDP达126.1万亿元,同比增长4.6%;人均GDP达89358元,比上年增长5.4%。节奏看,一季度经济“脉冲式”反弹后,二季度超预期下行,三季度再度修复,年底再度回踩,全年GDP目标应可超额完成。具体来看:一季度我国经济社会生活逐步回归正常,春节后积压需求释放,经济迅速反弹,一季度GDP增速升至4.5%。但二季度以来,随着积压需求释放完毕,经济压力明显加大,二季度GDP增速在低基数下升至6.3%、明显低于市场预期。7月政治局会议定调政策宽松,稳增长政策陆续出台,经济逐步好转,三季度GDP增速4.9%超预期。四季度,受外需走弱、地产下行、居民消费缓慢等影响,经济修复再度放缓,有所走弱。四季度,GDP增速小幅提升,略低于市场预期,经济实际有所走弱。从市场预期看,2023年四季度实际GDP当季同比5.2%,较三季度的同比4.9%小幅回升,略低于Wind一致预期5.4%。从平均增速看,四季度GDP两年平均增长4.0%,较三季度平均增速4.4%回落,反映四季度增速提升主要与基数走低有关。从环比增速看,四季度GDP季调环比1%,较三季度的环比增速1.5%明显回落,指向四季度经济实际上有所走弱。二产、三产增速均回升。第二、三产业GDP同比分别为5.5%、5.3%,分别较三季度提升0.9、0.1个点,两年平均增速则分别下跌0.5、0.4个点。图表1:四季度GDP同比增速回升、环比增速回落图表2:二三产增速回升资料来源:Wind,国盛证券研究所资料来源:Wind,国盛证券研究所-15-10-5051015-10-50510152020-0320-0620-0920-1221-0321-0621-0921-1222-0322-0622-0922-1223-0323-0623-0923-12GDP:不变价:当季同比GDP:环比:季调(右轴)%%-10-5051015202520-0320-0620-0920-1221-0321-0621-0921-1222-0322-0622-0922-1223-0323-0623-0923-12GDP:不变价:当季同比GDP:不变价:第二产业:当季同比GDP:不变价:第三产业:当季同比%2024年01月17日P.4请仔细阅读本报告末页声明展望2024年:中长期约束短期化,政策发力是关键2024年,2024年经济下行压力仍大,稳信心、稳增长、稳地产等各种“稳”尚需政策加码,中央加杠杆、“三大工程”等是主要抓手。如我们年度报告《向波动要收益—2024年宏观经济与资产展望》中分析:中央经济工作会议要求稳中求进、以进促稳、先立后破,着力稳信心、稳增长等各种“稳”,2024年政策大方向将偏扩张、偏积极、偏刺激,2024年GDP目标大概率定为5%左右的偏高水平,中央加杠杆是关键,“三大工程”也有望成为稳投资的主抓手。预计2024年经济增速小降至5%左右,Q1应是全年同比低点,Q2高点。综合供需端分析和基数效应,预计:2024全年GDP实际增速5%左右,Q1-Q4当季增速分别为4.3%、5.5%、5.0%、5.2%,对应累计增速为4.3%、4.9%、4.9%、5.0%。结构看,消费修复、出口好转,基建、制造业韧性,地产不确定性大。消费更多是自然修复、关注居民去杠杆,基建、制造业将保持韧性;出口受美国补库、基数、价格回升影响可能回升;地产景气可能仍低,受益于“三大工程”政策发力,地产投资跌幅有望收窄。图表3:2024年GDP增速预测资料来源:Wind,国盛证券研究所2023年12月经济小幅震荡,内生动能仍弱整体看,2023年12月经济景气小幅震荡,需求仍弱。2023年12月经济数据涨跌互现,但两年平均增速多数回落,环比增速仍低;结合此前公布的2023年12月信贷数据低于季节性、结构也未有改善,CPI、PPI维持低位,PMI连续三个月超季节性回落等,均指向目前经济景气持续偏弱,核心是内需不足的问题愈发突出。结构看,2023年12月各分项