中国医药行业海外CXO/生命科学上游2023-4Q23业绩剖析:业绩分化贯穿全年,24下半年需求复苏渐成共识.pdf

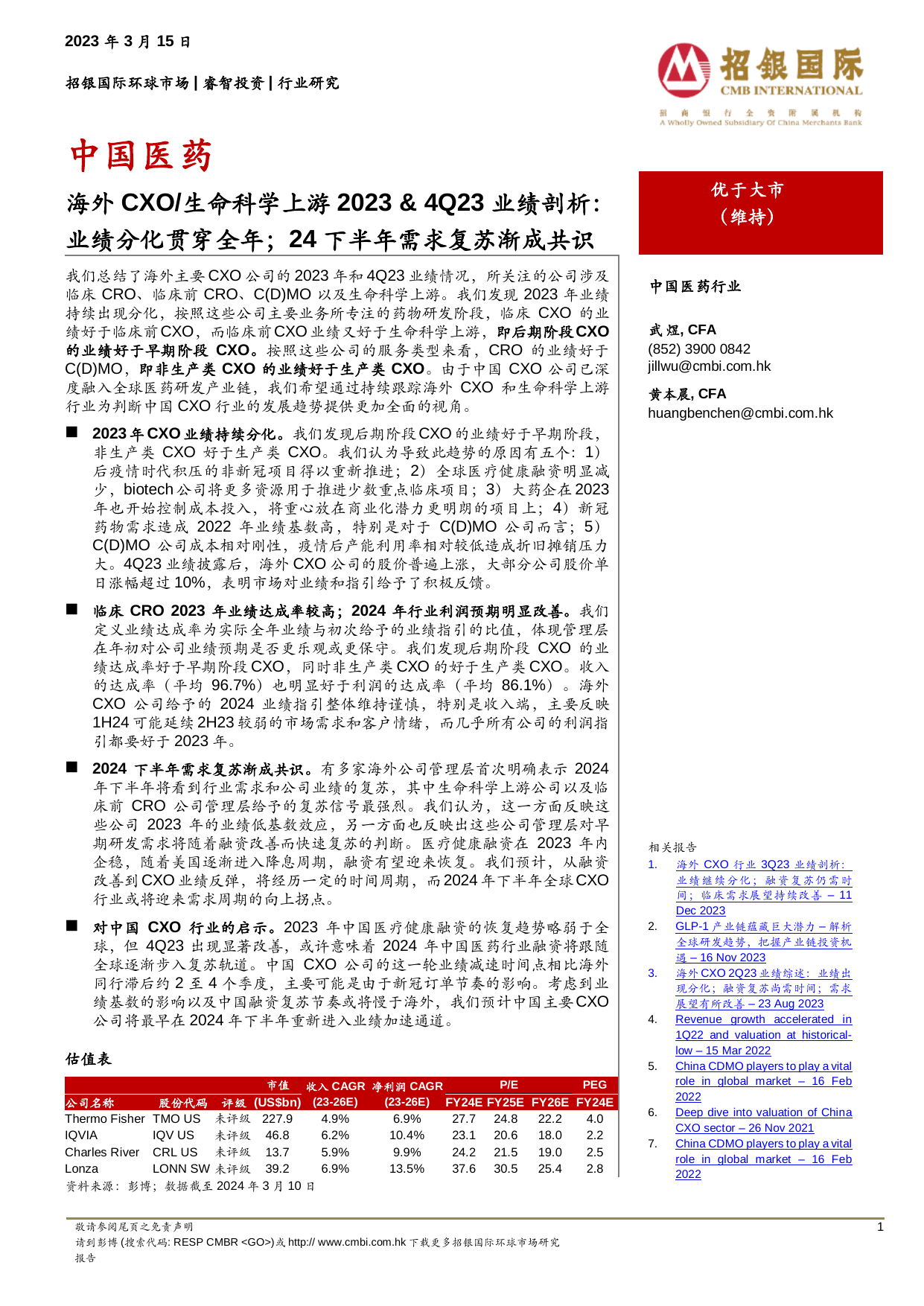

敬请参阅尾页之免责声明请到彭博(搜索代码:RESPCMBR)或http://www.cmbi.com.hk下载更多招银国际环球市场研究报告1\\\\\\\\\\\2023年3月15日招银国际环球市场|榰智投资|行业研究中国医药海外CXO/生命科学上游2023&4Q23业绩剖析:业绩分化贯穿全年;24下半年需求复苏渐成共识优于大市(维持)我们总结了海外主要CXO公司的2023年和4Q23业绩情况,所关注的公司涉及临床CRO、临床前CRO、C(D)MO以及生命科学上游。我们发现2023年业绩持续出现分化,按照这些公司主要业务所专注的药物研发阶段,临床CXO的业绩好于临床前CXO,而临床前CXO业绩又好于生命科学上游,即后期阶段CXO的业绩好于早期阶段CXO。按照这些公司的服务类型来看,CRO的业绩好于C(D)MO,即非生产类CXO的业绩好于生产类CXO。由于中国CXO公司已深度融入全球医药研发产业链,我们希望通过持续跟踪海外CXO和生命科学上游行业为判断中国CXO行业的发展趋势提供更加全面的视角。2023年CXO业绩持续分化。我们发现后期阶段CXO的业绩好于早期阶段,非生产类CXO好于生产类CXO。我们认为导致此趋势的原因有五个:1)后疫情时代积压的非新冠项目得以重新推进;2)全球医疗健康融资明显减少,biotech公司将更多资源用于推进少数重点临床项目;3)大药企在2023年也开始控制成本投入,将重心放在商业化潜力更明朗的项目上;4)新冠药物需求造成2022年业绩基数高,特别是对于C(D)MO公司而言;5)C(D)MO公司成本相对刚性,疫情后产能利用率相对较低造成折旧摊销压力大。4Q23业绩披露后,海外CXO公司的股价普遍上涨,大部分公司股价单日涨幅超过10%,表明市场对业绩和指引给予了积极反馈。临床CRO2023年业绩达成率较高;2024年行业利润预期明显改善。我们定义业绩达成率为实际全年业绩与初次给予的业绩指引的比值,体现管理层在年初对公司业绩预期是否更乐观或更保守。我们发现后期阶段CXO的业绩达成率好于早期阶段CXO,同时非生产类CXO的好于生产类CXO。收入的达成率(平均96.7%)也明显好于利润的达成率(平均86.1%)。海外CXO公司给予的2024业绩指引整体维持谨慎,特别是收入端,主要反映1H24可能延续2H23较弱的市场需求和客户情绪,而几乎所有公司的利润指引都要好于2023年。2024下半年需求复苏渐成共识。有多家海外公司管理层首次明确表示2024年下半年将看到行业需求和公司业绩的复苏,其中生命科学上游公司以及临床前CRO公司管理层给予的复苏信号最强烈。我们认为,这一方面反映这些公司2023年的业绩低基数效应,另一方面也反映出这些公司管理层对早期研发需求将随着融资改善而快速复苏的判断。医疗健康融资在2023年内企稳,随着美国逐渐进入降息周期,融资有望迎来恢复。我们预计,从融资改善到CXO业绩反弹,将经历一定的时间周期,而2024年下半年全球CXO行业或将迎来需求周期的向上拐点。对中国CXO行业的启示。2023年中国医疗健康融资的恢复趋势略弱于全球,但4Q23出现显著改善,或许意味着2024年中国医药行业融资将跟随全球逐渐步入复苏轨道。中国CXO公司的这一轮业绩减速时间点相比海外同行滞后约2至4个季度,主要可能是由于新冠订单节奏的影响。考虑到业绩基数的影响以及中国融资复苏节奏或将慢于海外,我们预计中国主要CXO公司将最早在2024年下半年重新进入业绩加速通道。中国医药行业武桜,CFA(852)39000842jillwu@cmbi.com.hk黄本晨,CFAhuangbenchen@cmbi.com.hk相关报告1.海外CXO行业3Q23业绩剖析:业绩继续分化;融资复苏仍需时间;临床需求展望持续改善–11Dec20232.GLP-1产业链蕴藏巨大潜力–解析全球研发趋势,把握产业链投资机遇–16Nov20233.海外CXO2Q23业绩综述:业绩出现分化;融资复苏尚需时间;需求展望有所改善–23Aug20234.Revenuegrowthacceleratedin1Q22andvaluationathistorical-low–15Mar20225.ChinaCDMOplayerstoplayavitalroleinglobalmarket–16Feb20226.DeepdiveintovaluationofChinaCXOsector–26Nov20217.ChinaCDMOplayerstoplayavitalroleinglobalmarket–16Feb2022估值表市值收入CAGR(23-26E)净利润CAGR(23-26E)P/EPEG公司名称股份代码评级(US$bn)FY24EFY25EFY26EFY24EThermoFisherTMOUS未评级227.94.9%6.9%27.724.822.24.0IQVIAIQVUS未评级46.86.2%10.4%23.120.618.02.2CharlesRiverCRLUS未评级13.75.9%9.9%24.221.519.02.5LonzaLONNSW未评级39.26.9%13.5%37.630.525.42.8资料来源:彭博;数据截至2024年3月10日2024年3月15日敬请参阅尾页之免责声明2目录2023年业绩分化贯穿全年:后期>早期;CRO>C(D)MO..3海外CXO业绩分化贯穿全年...3市场对4Q23业绩和24指引给予积极反馈.6业绩指引:临床CRO23年业绩达成率较高;24年利润端预期改善明显..824年下半年需求复苏渐成共识...11海外CXO公司管理层积极预期24年下半年需求复苏11全球医疗健康融资企稳....13对中国CXO行业的启示:等待曙光...15海外CXO初步展现改善苗头,拐点确认或将需要多季度业绩验证.....17对中国CXO行业的启示:业绩节奏滞后于海外同行,估值处于历史底部.19海外主要CXO公司2023年度业绩概况与电话会要点.....22ThermoFisher...22IQVIA25ICON28Medpace31CharlesRiver.....34Inotiv38SamsungBio.....40Lonza.....422024年3月15日敬请参阅尾页之免责声明32023年业绩分化贯穿全年:后期>早期;CRO>C(D)MO海外CXO业绩分化贯穿全年受新冠需求显著下降、biotech融资尚未复苏的影响,整体上海外主要CXO和生命科学上游公司的2023年收入和利润增速相比2021/2022年均有明显减速,其中2H23有稍微恶化的趋势,部分原因是基数效应。如果剔除新冠收入、收并购以及汇率的影响,部分公司的核心业务全年增速维持在相对健康的水平,但是呈现出逐季度放缓的趋势。需要注意的是,核心业务增速仍低于新冠疫情期间的增速,意味着行业需求仍未完全恢复。具体来看,在收入端,2023年几乎所有我们追踪的公司(9/11)的收入增速显著慢于2022年,小部分公司(4/11)收入出现负增长,2023年收入增速中位数/平均数分别下滑11.2/17.1个百分点。在利润端,由于竞争加剧和固定支出