光大环境(0257.HK)环保龙头,改善即来,可待花开.pdf

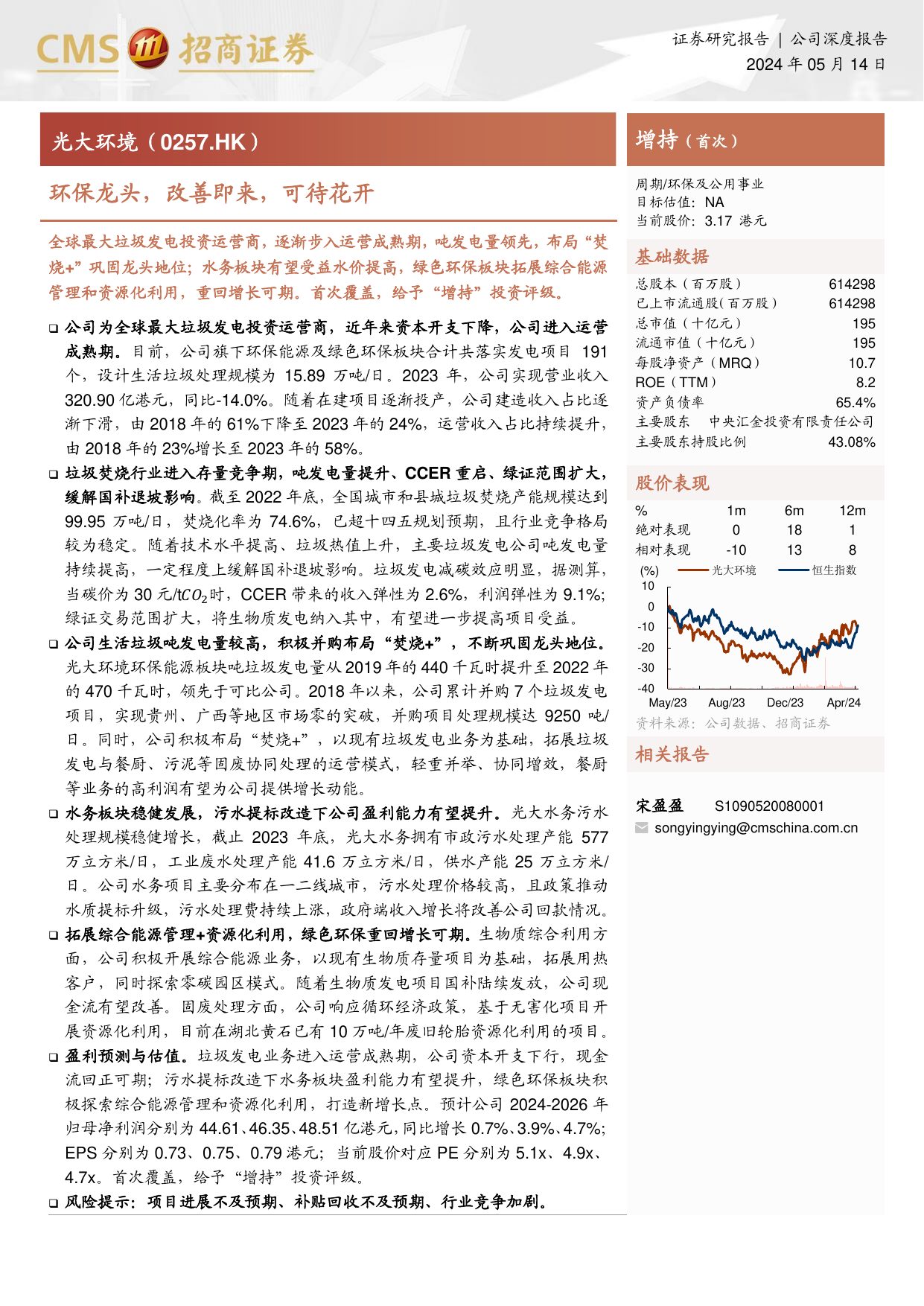

证券研究报告|公司深度报告2024年05月14日增持(首次)环保龙头,改善即来,可待花开周期/环保及公用事业目标估值:NA当前股价:3.17港元全球最大垃圾发电投资运营商,逐渐步入运营成熟期,吨发电量领先,布局“焚烧+”巩固龙头地位;水务板块有望受益水价提高,绿色环保板块拓展综合能源管理和资源化利用,重回增长可期。首次覆盖,给予“增持”投资评级。❑公司为全球最大垃圾发电投资运营商,近年来资本开支下降,公司进入运营成熟期。目前,公司旗下环保能源及绿色环保板块合计共落实发电项目191个,设计生活垃圾处理规模为15.89万吨/日。2023年,公司实现营业收入320.90亿港元,同比-14.0%。随着在建项目逐渐投产,公司建造收入占比逐渐下滑,由2018年的61%下降至2023年的24%,运营收入占比持续提升,由2018年的23%增长至2023年的58%。❑垃圾焚烧行业进入存量竞争期,吨发电量提升、CCER重启、绿证范围扩大,缓解国补退坡影响。截至2022年底,全国城市和县城垃圾焚烧产能规模达到99.95万吨/日,焚烧化率为74.6%,已超十四五规划预期,且行业竞争格局较为稳定。随着技术水平提高、垃圾热值上升,主要垃圾发电公司吨发电量持续提高,一定程度上缓解国补退坡影响。垃圾发电减碳效应明显,据测算,当碳价为30元/t????????????2时,CCER带来的收入弹性为2.6%,利润弹性为9.1%;绿证交易范围扩大,将生物质发电纳入其中,有望进一步提高项目受益。❑公司生活垃圾吨发电量较高,积极并购布局“焚烧+”,不断巩固龙头地位。光大环境环保能源板块吨垃圾发电量从2019年的440千瓦时提升至2022年的470千瓦时,领先于可比公司。2018年以来,公司累计并购7个垃圾发电项目,实现贵州、广西等地区市场零的突破,并购项目处理规模达9250吨/日。同时,公司积极布局“焚烧+”,以现有垃圾发电业务为基础,拓展垃圾发电与餐厨、污泥等固废协同处理的运营模式,轻重并举、协同增效,餐厨等业务的高利润有望为公司提供增长动能。❑水务板块稳健发展,污水提标改造下公司盈利能力有望提升。光大水务污水处理规模稳健增长,截止2023年底,光大水务拥有市政污水处理产能577万立方米/日,工业废水处理产能41.6万立方米/日,供水产能25万立方米/日。公司水务项目主要分布在一二线城市,污水处理价格较高,且政策推动水质提标升级,污水处理费持续上涨,政府端收入增长将改善公司回款情况。❑拓展综合能源管理+资源化利用,绿色环保重回增长可期。生物质综合利用方面,公司积极开展综合能源业务,以现有生物质存量项目为基础,拓展用热客户,同时探索零碳园区模式。随着生物质发电项目国补陆续发放,公司现金流有望改善。固废处理方面,公司响应循环经济政策,基于无害化项目开展资源化利用,目前在湖北黄石已有10万吨/年废旧轮胎资源化利用的项目。❑盈利预测与估值。垃圾发电业务进入运营成熟期,公司资本开支下行,现金流回正可期;污水提标改造下水务板块盈利能力有望提升,绿色环保板块积极探索综合能源管理和资源化利用,打造新增长点。预计公司2024-2026年归母净利润分别为44.61、46.35、48.51亿港元,同比增长0.7%、3.9%、4.7%;EPS分别为0.73、0.75、0.79港元;当前股价对应PE分别为5.1x、4.9x、4.7x。首次覆盖,给予“增持”投资评级。❑风险提示:项目进展不及预期、补贴回收不及预期、行业竞争加剧。基础数据总股本(百万股)614298已上市流通股(百万股)614298总市值(十亿元)195流通市值(十亿元)195每股净资产(MRQ)10.7ROE(TTM)8.2资产负债率65.4%主要股东中央汇金投资有限责任公司主要股东持股比例43.08%股价表现%1m6m12m绝对表现0181相对表现-10138资料来源:公司数据、招商证券相关报告宋盈盈S1090520080001songyingying@cmschina.com.cn-40-30-20-10010May/23Aug/23Dec/23Apr/24(%)光大环境恒生指数光大环境(0257.HK)敬请阅读末页的重要说明2公司深度报告财务数据与估值会计年度202220232024E2025E2026E主营收入(百万港元)3775032495322623209032515同比增长-25%-14%-1%-1%1%营业利润(百万港元)1054810429103151057310963同比增长-18%-1%-2%3%4%净利润(百万港元)46024429446146354851同比增长-32%-4%1%4%5%每股收益(港元)0.750.720.730.750.79P/E(倍)4.24.35.14.94.7P/B(倍)0.40.40.50.40.4资料来源:公司数据、招商证券敬请阅读末页的重要说明3公司深度报告正文目录一、综合环保龙头企业,渐入运营成熟期..61、全球领先的环保龙头,布局综合环境治理...62、运营收入占比不断提高,现金流有望转正...73、激励体系健全,注重股东回报...9二、垃圾焚烧:存量竞争,运营为王..111、增量项目趋缓,存量并购整合加快112、吨发电量提升、CCER重启、绿证交易扩大,缓解国补退坡影响12三、龙头地位稳固,协同优势突出,多点开花打造领先环境运营商..151、积极并购布局“焚烧+”,不断巩固龙头地位152、水务板块稳健发展,提标改造下公司盈利能力有望提升...163、拓展综合能源管理+资源化利用,绿色环保重回增长可期.184、母公司实力雄厚,在融资方面提供大力支持...22四、盈利预测..24五、风险提示..26图表目录图1:光大环境发展历程6图2:光大环境股权结构(截至2023年底)....7图3:公司营业收入(亿港元)及同比增速.8图4:公司归母净利润(亿港元)及同比增速...8图5:公司分类型营业收入(亿港元)..8图6:公司分类型营业收入占比.8图7:公司分板块营业收入(亿港元)..8图8:公司分板块营业收入占比.8图9:公司毛利率、净利率及ROE(摊薄)9图10:公司调整后的经营性和投资性现金流(亿港元).....9图11:公司各年人均薪酬(万元)..9图12:主要环保公司2023年人均薪酬(万元).....9图13:公司每股股利(税前,港元)及现金分红比例10敬请阅读末页的重要说明4公司深度报告图14:主要环保公司2023年股息率...10图15:主要环保公司分红比例.10图16:垃圾无害化处理量(万吨)及处理率...11图17:垃圾焚烧产能(万吨/日)及焚烧化率..11图18:截至2022年底垃圾焚烧行业市占率(按产能)....11图19:主要环保公司垃圾焚烧产能(万吨/日,截至2023H1)....11图20:我国生活垃圾焚烧项目中标情况....12图21:生活垃圾焚烧中标项目平均处理单价(元/吨).....12图22:生活垃圾焚烧发电项目运营收入构成...13图23:主要垃圾发电上市公司吨垃圾发电量(千瓦时)...13图24:主要垃圾发电上市公司吨垃圾上网电量(千瓦时).....13图25:公司环保能源板块垃圾焚烧发电在运产能